Lesedauer ca. 60 Minuten. –

Der nachfolgende Text ist ursprünglich als schmales Buch konzipiert gewesen, und ich habe es schon fast fertig gestellt gehabt. Im Laufe der Arbeit habe ich aber das Gefühl bekommen, dass der Inhalt eigentlich ganz gut in meinen Blog passen würde. Und darum habe ich meine Meinung geändert: Aus dem geplanten Büchlein «Mini-Ratgeber für Bauherren» ist jetzt ein Blogbeitrag geworden.

Mit dem Mini-Ratgeber verfolge ich das Ziel, auf bescheidenem Raum das Allerwichtigste zu beschreiben, was eine Gelegenheitsbauherrschaft über das Bauen wissen sollte. Die Lesedauer habe ich oben mit einer Stunde angegeben, vielleicht können es auch zwei sein. Mit groben Pinselstrichen entsteht ein Bild, das einen Eindruck des Gesamten vermittelt, ohne zu stark in Details zu gehen. Nach der Lektüre weiss die Leserschaft nicht alles über das Bauen, wohl aber einiges Elementares. Sie verfügt über einen soliden Rahmen und ist in der Lage, gezielt weitere Fragen zu stellen.

Angesprochene Leserschaft

Ich stelle mir eine Leserschaft vor ohne viel Vorwissen über das Bauen und ohne grosse einschlägige Erfahrung. Die Bauprojekte, mit denen sie zu tun hat, müssen allerdings keineswegs klein sein. Auch eine Person beispielsweise, die Mitglied der Baukommission bei einem Bauvorhaben mit 20 Mio. Fr. Baukosten ist, soll bei der Lektüre auf ihre Kosten kommen.

Die anvisierte Leserschaft begnügt sich damit, das Allerwichtigste zu wissen. Die Details interessieren sie nicht. Sie delegiert gerne, insbesondere an das Planerteam, vielleicht auch an einen bauherrenseitigen Berater. – Sie weiss aber: Bereits die Kenntnis des elementaren Bauherrenwissens aus dem Mini-Ratgeber versetzt sie in die Lage, ihre Bauherrenrolle viel besser wahrzunehmen. Schwergewicht der Darstellung sind Themen, die für eine nicht sachkundige Bauherrschaft besonders wichtig sind. Sie werden, so hoffe ich wenigstens, einfach verständlich beschrieben. Auf Fachbegriffe verzichte ich weit wie möglich.

.

Inhalt

Der Blogbeitrag umfasst folgende sechs Kapitel:

Kapitel 1: Bauprojekt definieren

1.1 Projektpflichtenheft

1.2 Beispiel einer Projektdefinition

1.3 Beispiele mangelhafter Projektdefinition

Kurz und bündig

Kapitel 2: Architekt und Planerteam

2.1 Architekt als wichtigster Planer

2.2 Informationen zu Architekten einholen

2.3 Architekten auswählen

2.4 Baumanagement

2.5 Fachplaner

2.6 Honorarfragen

2.7 Vertragsfragen

2.8 Projektorganisation

2.9 Bauherrenseitige Projektleitung

Kurz und bündig

Kapitel 3: Baukosten planen und überwachen

3.1 Zwei Systeme der Kostengliederung

3.2 Kostenermittlung in frühen Planungsphasen

3.3 Kostenvoranschlag

3.4 Kostenvoranschlag beim Baubeginn

3.5 Kostenüberwachung

3.6 Sofortige Kosteninformation

Kurz und bündig

Kapitel 4: Von Risiken und Reserven

4.1 Ursachen von Mehrkosten

4.2 Projektrisiken

4.3 Übersicht der finanziellen Reservegefässe

4.3A Toleranzangabe

4.3B Unvorhergesehenes (offene Reserven)

4.3C Ausmassreserven

4.3D Spezialreserve der Bauherrschaft

Kurz und bündig

5.1 Werkleistungen beschreiben

5.2 Werkleistungen beschaffen

5.3 Vertragsfragen

5.4 Garantie im Bauwesen

5.5 Bauhandwerkerpfandrecht

5.6 Beanspruchung der Bauherrschaft

5.7 Risiko Kostenüberschreitung

Kurz und bündig

Kapitel 6: Risiken begrenzen beim Bauen

6.1 Von Realisierungsmodellen und Risiken

6.2 Generalunternehmermodell

6.3 Kostengarantievertrag SIA

Kurz und bündig

.

In Kapitel 1 geht es um die Projektdefinition, die stets am Anfang eines Bauvorhabens stehen sollte. Kapitel 2 behandelt die vielfältigen Aspekte rund um das Planerteam. Ein nächster Schwerpunkt sind die Baukosten: Im Kapitel 3 lege ich dar, mit welchen Instrumenten sie in der Planungsphase ermittelt und später während der Bauausführung überwacht werden. Kapitel 4 widmen wir den finanziellen Risiken beim Bauen: Es wird erläutert, welche Unwägbarkeiten es gibt und wie man ihnen mit Reserven begegnen kann. Im Kapitel 5 erfährt die Leserschaft das Wichtigste über die Bauausführung beim traditionellen Realisierungsmodell mit Einzelunternehmern. Im Kapitel 6 schliesslich werden zwei alternative Realisierungsmöglichkeiten vorgestellt, mit denen die Risiken während der Bauausführung reduziert werden können: das Generalunternehmer-Prinzip und der Kostengarantievertrag SIA.

.

Vademekum

Der ursprünglich als schmales Büchlein konzipierte Blogbeitrag enthält nur das, was man meiner Meinung nach nicht weglassen kann. Er hat somit eine gewisse Ähnlichkeit mit einem sogenannten Vademekum, das Pilger früher oft mit sich geführt haben: einer religiösen Schrift in Kürzestform. Aufgrund ihres kargen Lebens mit dem Allernötigsten haben die Pilger keine umfangreichen Bücher auf die beschwerliche Reise nehmen können.

Jakobspilger, Darstellung von 1568

Quelle: Wikipedia; Stichwort Pilgermuschel; gemeinfreie Abbildung

.

Dem wahrhaft Wichtigen beim Bauen wollen wir uns nun zuwenden.

.

Kapitel 1:

Bauprojekt definieren

.

Am Anfang eines Bauprojekts steht das Pflichtenheft – und nicht die Architektenwahl. Bevor nämlich der Architekt mit seiner Arbeit anfangen kann, muss der Bauherr sein Bauvorhaben in den Grundzügen definieren. Die dabei entstehende Grundlage für die Projektausarbeitung bezeichnet man als Projektpflichtenheft. Es ist das Resultat der Projektdefinition, der ersten Projektphase.

.

1.1 Projektpflichtenheft

Pflichtenhefte gibt es überall in der Wirtschaft für die Entwicklung neuer Produkte, sei es ein Konsumgut wie eine Zahnbürste oder ein Investitionsgut wie ein Flugzeug. Sie legen fest, was ein neues Produkt können muss und was es kosten darf.

Im Bauwesen ist das Projektpflichtenheft die ganzheitliche Vorgabe der Bauherrschaft für die Entwicklung eines Bauprojektes. Die darin enthaltenen Spezifikationen basieren auf sorgfältig abgeklärten Anforderungen. Je nach Projekt handelt es sich dabei um Bedürfnisse eines anonymen Marktes (Mietwohnhaus; Geschäftshaus mit Mietflächen) oder eines bereits bekannten Nutzers (Einfamilienhaus; Fabrik). Zentraler Bestandteil des baulichen Pflichtenhefts ist das Raumprogramm. Dieses wird ergänzt mit vielfältigen Anforderungen aus den Gebieten Qualitätsstandards, Gebrauchsnutzen, Flexibilität, Unterhalt, Energieverbrauch, Nachhaltigkeit und dergleichen. In der Regel weist es auch eine Kostenaussage auf, die unterschiedlich verbindlich sein kann.

Machbarkeitsstudie

Das Pflichtenheft sollte mehr sein als eine Wunschliste, die allenfalls gar nicht umsetzbar ist. Die Machbarkeit eines Bauprojekts muss daher bereits im Rahmen der Grundlagenermittlung nachgewiesen werden. Dabei geht es um bauliche, nutzungsmässige und wirtschaftliche Belange.

Baulich

Mit der baulichen Machbarkeit wird aufgezeigt, dass das vorgesehene Bauprojekt, das erst in groben Zügen (z. B. mit einem Volumenmodell) definiert ist, realisiert werden kann. Man überprüft also, ob alle relevanten Anforderungen und Randbedingungen berücksichtigt sind (Baugesetz; Baugrund; Erschliessung etc.).

Nutzungsmässig

Gegenstand der nutzungsmässigen Machbarkeit ist die Frage, ob die definierte Nutzung mit dem gewählten Baukonzept geschaffen werden kann. Die Planer zeigen, dass das Raumprogramm unter Berücksichtigung aller qualitativen Forderungen und gegenseitigen Abhängigkeiten realisierbar ist.

Wirtschaftlich

Bei der wirtschaftlichen Machbarkeit schliesslich wird überprüft, ob die geforderten wirtschaftlichen Vorgaben (z.B. verlangte Rendite bei einem Mietobjekt) eingehalten werden können.

Beteiligte Fachleute

Vielfach wird die Projektdefinition von einem kleinen Team erbracht, das aus internen Fachleuten der Bauherrschaft und externen Beratern und Planern besteht. Die eigenen Fachleute kennen die betrieblichen Abläufe sehr genau, was etwa bei einer Fabrik oder einem Spital zentral ist. Vielfach bringen sie auch die Marktkenntnisse ins Team ein (z.B. für die Vermietung). Die externen Teammitglieder kennen sich mit dem bauplanerischen Handwerk aus. Sie sind federführend beim Nachweis der baulichen Machbarkeit und ermitteln die Baukosten.

Vollständigkeit anstreben

Eine mangelhafte Projektdefinition kann erhebliche negative Konsequenzen für das Projekt haben. Sogar ein Projektabbruch ist möglich. Es ist deshalb notwendig, dass im Pflichtenheft alle wesentlichen Randbedingungen berücksichtigt werden.

Eine nicht erkannte wichtige Prämisse (Baugrund, Baugesetz, spezielle Nutzeranforderung etc.) kann beispielsweise die Kostenaussage im Pflichtenheft radikal in Frage stellen. Die Projektrisiken müssen daher bereits am Anfang umfassend genug eingegrenzt und benannt werden, damit die Bauherrschaft später nicht überrascht wird.

.

1.2 Beispiel einer Projektdefinition

Anhand eines Beispiels wollen wir uns mit dem Wesen einer Projektdefinition vertraut machen.

Beschreibung des Bauvorhabens

Beim Bauvorhaben handelt es sich um den Neubau eines Bürogebäudes, das von einer Immobilienfirma an Dritte vermietet wird. Die zentrale Aufgabe des Investors im Rahmen der Projektdefinition ist die Abschätzung der Nachfrage. Es muss ein Angebot geschaffen werden, das auf dem Markt auf Interesse stösst und vermietet werden kann.

Das Grundstück der Immobiliengesellschaft befindet sich an einem Standort in der Agglomeration einer Stadt, der für Dienstleistungen sehr gut geeignet ist. Übergeordnetes Ziel der Projektdefinition ist es, das Potential der Parzelle im Hinblick auf die vorgesehene Nutzung möglichst optimal auszuschöpfen, damit bei der Vermietung eine attraktive Rendite erzielt werden kann. Es wird also angestrebt, eine möglichst grosse Vermietungsfläche auf dem Grundstück unterzubringen.

Machbarkeitsstudie

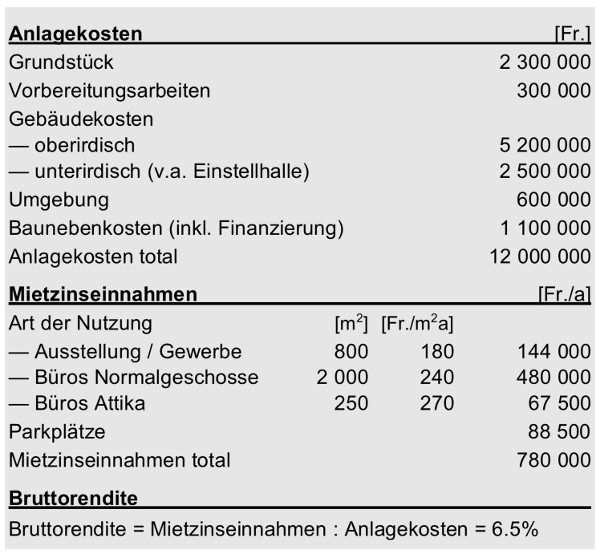

Für die Machbarkeitsstudie wird der Hausarchitekt der Immobilienfirma beigezogen. Seine grobe Überbauungsstudie (primär ein Volumenmodell) zeigt auf, wie viele Flächen geschaffen werden können. Auch die Anlagekosten werden abgeschätzt.

Für den erzielbaren Mietzins werden für die normalen Bürogeschosse 240 Fr. / m2 jährlich eingesetzt. Die Wirtschaftlichkeitsrechnung ergibt eine Bruttorendite von 6.5% (siehe Tabelle unten).

.

Wirtschaftlichkeitsrechnung

.

Aus dem Pflichtenheft

Das Pflichtenheft als Resultat der Grundlagenermittlung (Projektdefinition) umfasst Aussagen zu folgenden Sachgebieten:

- Generelles Ziel: Grundstück optimal nutzen; möglichst viele vermietbare Flächen schaffen

- Raumprogramm: für Gewerbe; Büros; Attikanutzungen

- Wirtschaftliche Aspekte: anzustrebende Bruttorendite; maximale Anlagekosten

- Aspekte der Gestaltung: repräsentative bauliche Konzeption; Zugang leicht auffindbar; Fläche eines Mieters als Identität erkennbar

- Nutzungsflexibilität: gut geeignet für kleine und grosse Mieter; unterschiedliche Büroformen möglich

- Parkplätze: Anzahl Parkplätze; komfortable und sichere Gestaltung der Parkgeschosse

- Gebäudetechnik: Minergie-Standard; geringe Betriebskosten; leistungsfähiger Sonnenschutz; Fenster zum Öffnen; Quelllüftung; Kühlung im Sommer

- Einladende grüne Umgebung

Spezialfall:

Pflichtenheft ohne Wirtschaftlichkeitsrechnung

Beim oben aufgeführten Pflichtenheft steht die Wirtschaftlichkeit im Zentrum. Es gibt jedoch auch Bauvorhaben, bei denen es gar keine Wirtschaftlichkeitsrechnung gibt. Ein Beispiel dafür ist das private Wohnhaus. In wirtschaftlicher Hinsicht handelt es sich dabei um ein Konsumgut, ähnlich wie ein Auto. Hier bestimmt nicht eine Rendite den Investitionsbetrag, denn eine Rendite lässt sich gar nicht berechnen, weil es keine Einnahmen gibt. Vielmehr werden die maximalen Baukosten von den Finanzierungsmöglichkeiten der Bauherrschaft bestimmt.

.

1.3 Beispiele mangelhafter Projektdefinition

Eine mangelhafte Projektdefinition kann negative Folgen für das Projekt haben. Wir betrachten dazu einige Beispiele näher:

Beispiel 1:

Nutzeranforderungen ungenügend abgeklärt

Beim Neubau eines grossen Verwaltungsgebäudes für ein Finanzinstitut werden die Anforderungen zu wenig genau abgeklärt. Die Mängel betreffen dabei sowohl das Raumprogramm (Menge der benötigten Räume unterschätzt) wie qualitative Anforderungen (zum Beispiel Aspekte der Sicherheit). Als Folge davon erhöhen sich die Kosten, mit denen man zum Zeitpunkt des Planungsbeginns gerechnet hat, bis zur Fertigstellung um rund 50%.

Beispiel 2:

Aufwand für Provisorien unterschätzt

Es geht um Sanierung und Erweiterung eines Gebäudes im Gesundheitsbereich. Der Betrieb soll während der Bauarbeiten weitergeführt werden. Bei der Projektdefinition wird der Aufwand für Umstellungen und Provisorien unterschätzt, was später zu erheblichen Mehrkosten führt.

Beispiel 3:

Baugrundrisiken zu wenig beachtet

Eine bauinteressierte Familie kauft eine Parzelle für ein Einfamilienhaus an einem Hang. Bei der Abschätzung der Baukosten im Rahmen der Projektdefinition wird der Hanglage zu wenig Rechnung getragen. Die Baugrundverhältnisse sind so ungünstig, dass hohe (nicht budgetierte) Zusatzkosten für die Hangsicherung notwendig werden. Das Baubudget der Bauherrschaft gerät dadurch aus dem Lot.

.

Kurz und bündig

- Wie bei einem neuen Industrieprodukt steht auch bei einem Bauwerk am Anfang ein Pflichtenheft.

- Das Pflichtenheft für ein Bauvorhaben macht Aussagen über Nutzung (Raumprogramm), Qualitätsstandards und Wirtschaftlichkeit.

- Die Machbarkeit ist im Rahmen der Projektdefinition nachzuweisen. Sie umfasst bauliche, nutzungsmässige und wirtschaftliche Belange.

- Alle wesentlichen Randbedingungen müssen bei der Projektdefinition berücksichtigt werden.

- Die Projektrisiken sind gebührend zu beachten.

.

Kapitel 2:

Architekt und Planerteam

.

In diesem Kapitel geht es um die Zusammenstellung des Planerteams sowie um die Art und Weise, wie die Bauherrschaft mit ihm zusammenarbeitet. Die Ausführungen zur Planerwahl richten sich an private Bauherrschaften, denn bei der öffentlichen Hand ist das Vorgehen aufgrund des öffentlichen Beschaffungsrechts ganz anders.

.

2.1 Architekt als wichtigster Planer

Wir befassen uns in diesem Buch primär mit dem traditionellen Architektenverfahren, das in der Schweiz beim Hochbau einen Marktanteil von über 80% hat. Wie es schon der Name sagt, spielt der Architekt hier die zentrale Rolle. Er ist nicht nur Planer und Bauleiter, sondern auch Leiter des gesamten Planerteams. Als wichtigster Vertrauter und Berater des Bauherrn wird er in der Sprachregelung des Schweizerischer Ingenieur- und Architekten-Vereins (SIA) als «Gesamtleiter» bezeichnet. Die Architektenwahl ist daher unbestritten eine der wichtigsten Bauherrenaufgaben überhaupt.

In der Praxis dürfte der Direktauftrag an ein Architekturbüro, das die Bauherrschaft bereits persönlich kennt, recht häufig sein. Dieser Weg zur Architektenwahl hat jedoch den Nachteil, dass es hier weder Konkurrenz auf gestalterischem noch auf kommerziellem Gebiet gibt.

Es ist darum zu empfehlen, mit einer gewissen Systematik ein Auswahlverfahren durchzuführen. Dazu benötigt die Bauherrschaft aber Informationen über die Architekten. Nachfolgend gehen wir zuerst darauf ein, wie diese beschafft werden können.

.

2.2 Informationen zu Architekten einholen

Die Bauherren haben oft ziemlich konkrete Anforderungen an das gesuchte Architekturbüro. Es kann dabei um sehr unterschiedliche Gesichtspunkte gehen. Ein Bauherr für ein Einfamilienhaus der gehobenen Preisklasse beispielsweise hält Ausschau nach einem Architekten, dessen Projekte in Architekturzeitschriften besprochen werden. Ein Industriebetrieb dagegen sucht für die Erweiterung des Hochregallagers einen versierten Industriearchitekten mit guten Branchenkenntnissen.

Beim Einholen von Erkundigungen über geeignete Architekten ist zu beachten, dass es zwei Kategorien von Informationen gibt: publizierte und nicht publizierte.

Publizierte Informationen

Publizierte Informationen findet man etwa in Fachzeitschriften oder im Internet. Besonders Recherchen im Internet haben in den letzten Jahren eine ungeheure Bedeutung erlangt. Gemäss meinen Erfahrungen kommt man damit aber nicht in allen Fällen ans Ziel, um genügend Informationen zur Eignung eines Architekturbüros zu erhalten. Man findet zwar heraus, wer viel Erfahrung im Spitalbau hat oder in der Region zahlreiche Sanierungen im Wohnungsbau durchgeführt hat. Man vernimmt aber nur wenig über die Qualität der Dienstleistung aus der Sicht der Bauherrschaft oder über die resultierenden Baukosten. Zu solchen wichtigen Gesichtspunkten müssen im Markt zusätzliche Informationen beschafft werden.

Nicht publizierte Informationen

Wer beispielsweise die vermutlich nicht allzu vielen Architekten finden will, welche es als Herausforderung ansehen, mit einem knappen Finanzbudget auszukommen und erst noch gute Qualität zu liefern, kommt um lokale Detektivarbeit kaum herum. Zu den Gesprächspartnern, die zu diesem Zweck zu befragen sind, gehören ehemalige Bauherren in der Umgebung, Fachleute bei der Bank, Personen bei Gemeindeämtern und generell Insider des Bauwesens aller Art.

Warnsignale

In meiner langen Tätigkeit als Bauherrenberater habe ich die Erfahrung gemacht, dass man es fast immer vorgängig herausfinden kann, wenn ein Architekt auf gewissen Gebieten Probleme mit der Qualität seiner Leistungen hat. Wenn man entsprechende Warnsignale entdeckt, sollten diese ernst genommen werden. Latente Mängel kann es auf verschiedenen Gebieten geben, etwa bei überschrittenen Kosten, nicht eingehaltenen Terminen oder in Form von Bauschäden. Wenn es in der Vergangenheit solche Probleme gegeben hat, muss man mit einiger Wahrscheinlichkeit damit rechnen, dass sie auch in Zukunft wieder eintreten.

Wenn ein Planungsbüro keinen makellosen Leistungsausweis über die ganze Breite der Dienstleistungspalette hat, bedeutet das aber nicht zwangsläufig, dass man es gar nicht beauftragen darf. Man sollte den Risiken aber offen begegnen und entsprechende Sicherungsmassnahmen treffen. Eine Lösung kann beispielsweise darin bestehen, das favorisierte Architekturbüro nur mit der Bauplanung zu betrauen und für die Bauausführung (Bauleitung und Kostenwesen) eine kompetente andere Firma beizuziehen. Auch die Wahl des Generalunternehmermodells kann ein gangbarer Weg sein, um die Risiken der Bauausführung zu reduzieren.

.

2.3 Architekten auswählen

Für die Auswahl von Architekten können von privaten Bauherren Verfahren wie die folgenden in Betracht gezogen werden.

A. Studienauftrag oder Wettbewerb nach SIA

Dies ist wohl die beste Methode, um zu einem qualitativ hoch stehenden Projekt zu kommen – aber auch eine eher teure. Der ganze Apparat für die Projektbewertung muss aufgebaut und finanziert werden.

B. Wettbewerb nach eigenen Regeln

Private Bauherren scheuen sich gelegentlich davor, Architektenwettbewerbe oder Studienaufträge nach den Regeln des SIA durchzuführen. Sie sind in den meisten Fällen auch nicht verpflichtet dazu.

Die Lösung kann ein Wettbewerb nach eigenen Regeln sein. Dieser hat unter Umständen wenig gemeinsam mit einem Auswahlverfahren nach SIA. Der Bauherr legt hier das Auswahlprozedere selber fest (Entscheidungsfindung, externe Experten, Entschädigung der Teilnehmer etc.). Näheres dazu siehe den Blogbeitrag «Architektenwettbewerb nach eigenen Regeln».

C. Lösungsskizze und Honorarangebot

Dieser Ansatz ist deutlich mehr als eine blosse Honorarkonkurrenz. Wenn die Architekten zusätzlich zu ihren Honorarangeboten Lösungsskizzen vorlegen, kann die Bauherrschaft verschiedene Angebote vertieft prüfen, ohne dass sie einen grossen Evaluationsaufwand (Wettbewerb etc.) betreiben muss. Sie kann insbesondere auch vor der Auftragserteilung testen, wie gut sie mit einem Architekten zusammenarbeiten kann und ob die «Chemie» stimmt.

D. Reine Honorarkonkurrenz

Bei diesem Evaluationsverfahren werden Offerten eingeholt bei mehreren Architekturbüros, die für die Planungsaufgabe als grundsätzlich geeignet angesehen werden. Massgebend für Auswahl und Auftragserteilung ist in erster Linie der Preis der angebotenen Planungsleistung. Die Qualität der Dienstleistung wird aufgrund der Vorauswahl als gleichwertig erachtet.

Wenn das Bauvorhaben erst vage definiert ist und für die Honorarkonkurrenz noch keine verlässliche Bausumme angenommen werden kann, beschränkt sich die Bauherrschaft gelegentlich darauf, im Rahmen der Honorarsubmission nur die Honorarfaktoren (gemäss traditioneller SIA-Honorarformel) zu bestimmen (Schwierigkeitsgrad n; Teamfaktor i; Stundenansätze h; etc.), nicht aber die absolute Höhe des Honorars.

Siehe dazu auch den Literaturhinweis zum Thema Honorare weiter unten bei Punkt 2.6 «Honorarfragen».

.

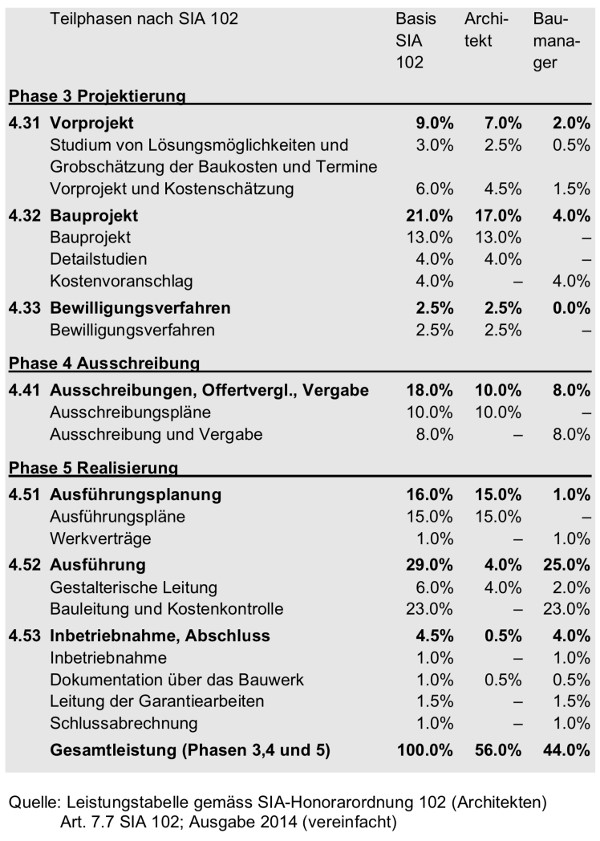

2.4 Baumanagement

Die Architektenarbeit besteht aus zwei unterschiedlichen Teilen, der Bauplanung (Projektierung) und der Bauausführung. Während es bei der Projektierung um den gestalterischen Teil der Architektentätigkeit geht, beinhaltet die Bauausführung (oft als Baumanagement bezeichnet) das Sachgebiet der Kosten und der Bauleitung. Der Bauherrschaft wird empfohlen, sich bei der Architektenwahl und der Zusammenstellung des Planerteams näher mit dem Baumanagement zu befassen.

.

Beispiel für die Aufteilung der Architektenleistungen

Eine gewisse Vorsicht seitens der Bauherrschaft ist angebracht bei Architekturbüros, die wohl das gesamte Leistungsspektrum der Architektenarbeit anbieten, aber ihre Stärken eindeutig bei der Projektierung haben. Hier ist es denkbar, dass für das Baumanagement eine externe Lösung in Betracht gezogen wird. Die beiden Arbeitsbereiche können nämlich problemlos bei eigenständigen Planungsfirmen beauftragt werden. Auf der einen Seite haben wir dann das planende Architekturbüro, das sich auf die Projektierung konzentriert. Ihm gegenüber steht die ausführungsbezogene Firma (Baumanagement). Im konkreten Fall gemäss Beispiel oben (siehe Tabelle) werden dem projektierenden Architekten 56 Prozentanteile übertragen, dem Baumanager 44.

Für die Integration des Baumanagements in das Planerteam gibt es zwei Möglichkeiten. Die ausführungsbezogenen Planungstätigkeiten (Bauleitung) können vom projektierenden Architekten im Unterauftragsverhältnis beigezogen werden. Es ist aber auch eine direkte Beauftragung durch die Bauherrschaft möglich. Meistens bevorzugt die Bauherrschaft die erste Variante, da die Planungshaftung hier ungeteilt ist.

.

2.5 Fachplaner

Wenn die Bauherrschaft den Architekten als Gesamtleiter einmal beauftragt hat, ist die Verpflichtung der Fachplaner (Bauingenieur; Gebäudetechnikplaner etc.) und allfälliger Spezialisten relativ einfach. Im Gesamtleiter hat sie nämlich jetzt eine sachkundige Vertrauensperson, welche sich darum kümmert. Der Gesamtleiter erstellt also die Pflichtenhefte für die Fachplaner, holt Offerten ein und erstellt zuhanden des Bauherrn einen Vergabeantrag.

Für die Zusammensetzung des Planerteams ist primär der Gesamtleiter verantwortlich. Der Bauherrschaft sei aber trotzdem empfohlen, das Thema im Auge zu behalten, denn Planungsfehler aufgrund mangelhaft zusammengesetzter Planerteams können mit erheblichen Folgekosten verbunden sein. Mehr als eine gewisse Plausibilitätskontrolle ist für die nicht sachkundige Bauherrschaft allerdings nicht möglich.

Plausibilitätskontrolle: Planerteam vollständig?

Wenn die Bauherrschaft erhöhte Gewissheit erlangen will, ob im Planerteam alle notwendigen Spezialisten vorhanden sind, ist aus meiner Sicht ein Gespräch am runden Tisch mit den wichtigsten Planern zu empfehlen. Die Besprechung wird zu Beginn der Planung durchgeführt, wenn das Planerteam zusammengestellt wird. Oft vermuten nämlich einzelne Fachplaner, dass noch ein Puzzlestein an Fachwissen fehlt. Der Bauingenieur hat beispielsweise den Eindruck, dass man einen Geologen oder Geotechniker beiziehen sollte. Der Elektroplaner hat ein ungutes Gefühl wegen der Gebäudeleittechnik, weil er es noch nie erlebt hat, dass bei einem vergleichbar komplexen Projekt keine entsprechende Fachperson im Team gewesen ist. Wenn der Bauherr den Denkprozess nun anstösst, erhärtet sich unter Umständen das Bedürfnis, dass man entsprechende Fachleute zusätzlich beiziehen sollte.

.

2.6 Honorarfragen

Es würde den Rahmen dieses Blogbeitrags bei Weitem sprengen, um im Detail auf Fragen zu Leistungen und Honoraren im Bauplanungsgewerbe einzugehen. Ich lege daher nur die allerwichtigsten Fakten zum Honorarwesen und speziell zum Architektenhonorar dar.

Die Honorare werden meistens gemäss einer Familie von Honorarordnungen des SIA berechnet. Für die Architektenleistungen massgebend ist die SIA-Honorarordnung 102. Das Honorar ergibt sich aufgrund einer komplizierten Honorarformel, welche neun Honorarfaktoren (B, p, n, q, r, U, i, s, h) beinhaltet.

Im Jahre 2003 hat eine grosse Revision des Honorarwesens stattgefunden. Aufgrund einer Intervention der Wettbewerbskommission des Bundes (WEKO) hat der SIA die Honorarformel überarbeiten müssen. Vorher hat es einen eigentlichen «Tarif» für das Honorar gegeben, der bausummenabhängig gewesen ist. Seit 2003 jedoch gibt es keinen Tarif mehr, die Preisabsprache ist verboten worden.

In der revidierten Honorarformel von 2003 sind zwei Faktoren neu eingefügt (i, h), welche das Architekturbüro selbst ermittelt. Der eine berücksichtigt die Produktivität des vorgesehenen Planerteams (Teamfaktor i), der andere die Stundensätze (Faktor h), die seither jedes Planerbüro selber zu kalkulieren hat. Es herrscht somit mehr Wettbewerb unter den Planerhonoraren, eigentliche Preisabsprachen gibt es nicht mehr.

Es braucht schon ziemlich viele Marktkenntnisse, um ein Angebot für ein Architektenhonorar beurteilen zu können. Ein Gelegenheitsbauherr wird dieses Wissen kaum haben. Ein deutlich besseres Gefühl für den Marktpreis kann aber auch ein Baulaie erlangen, indem er mindestens eine Konkurrenzofferte einholt.

Literaturhinweis

Die Methode der üblichen Honorarermittlung nach SIA wird ausführlich in meinem Buch «Bauplanerhonorare» beschrieben. Näheres zum Buch hier >>

.

2.7 Vertragsfragen

Grundsätzlich ist zu empfehlen, für den Planervertrag den Mustervertrag des SIA zu verwenden (SIA 1001/1 Planer-/Bauleitungsvertrag; Ausgabe 2014). Er ist universell einsetzbar, also für Einzelplaner aller Art wie für Generalplaner und Planergemeinschaften. Durch die Verwendung des Mustervertrags SIA ist am ehesten gewährleistet, dass alle Punkte geregelt werden, die für den Bauherrn wichtig sind. Dazu gehören Aspekte wie Genauigkeit der Kosteninformation, Vollmachten, Nebenkosten etc. Er erhöht somit die Rechtssicherheit.

Es gibt zwei Methoden für den Abschluss der Verträge: Es kann entweder je ein Vertrag pro Einzelplaner abgeschlossen werden, oder ein einziger Vertrag für die Gesamtheit der Planerleistungen (Generalplanermodell; ev. Planergemeinschaft). Die Gesamtbeauftragung hat den Vorteil der ungeteilten Planungshaftung für alle Planungsleistungen. Dafür kostet sie vermutlich etwas mehr. Mögliche Gründe dafür sind ein Generalplanerzuschlag sowie ein allenfalls höheres Gesamthonorar, sofern darauf verzichtet wird, eine Konkurrenzsubmission durchzuführen. Gemäss meinen Erfahrungen kann man auch relativ grosse und komplexe Projekte mit Einzelbeauftragung durchführen.

Zum Planervertrag gehören umfangreiche Allgemeine Vertragsbedingungen. Diese sind in den Honorarordnungen enthalten (als Artikel 1) und werden meistens zusätzlich noch dem Planervertrag beigelegt. Dem Bauherrn sei empfohlen, diese aufmerksam zu studieren, denn sie enthalten elementare Vereinbarungen zum Auftrag (Vertretung des Auftraggebers; Haftung etc.).

.

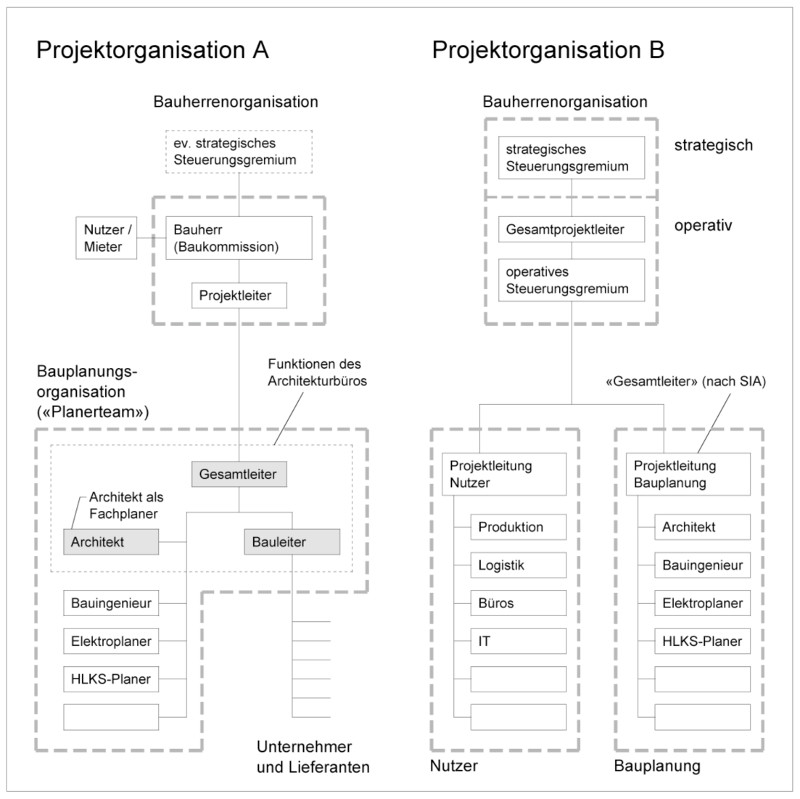

2.8 Projektorganisation

Die nachfolgende Abbildung zeigt zwei typische Grundformen von Projektorganisationen. Die Variante A ist eher bei privaten Bauherren anzutreffen, die Variante B bei institutionellen.

.

Projektorgansationen von zwei Projekttypen

Bauherrenorganisation

Die Abbildung oben enthält zwei Grundformen der Bauherrenorganisation: sie kann einstufig (A) oder zweistufig (B) sein. Bei letzterer gibt es zwei bauherrenseitige Gremien, die sich separat um strategische resp. operative Aspekte kümmern.

Planerorganisation

Die Variante A zeigt die typische Erscheinungsform der Bauplanungsorganisation, die man bei den meisten Bauprojekten antrifft (auch bei grossen). Das Architekturbüro erscheint an drei Stellen im Organigramm (Gesamtleitung; Fachplanung Architektur; Bauleitung).

Bei der Variante B ist die Planungsorganisation in die Fachbereiche Nutzer und Bauplanung aufgeteilt. (Häufig gibt es noch einen dritten Fachbereich, nämlich den Betrieb). Eine so strukturierte Planerorganisation findet man häufig bei institutionellen Bauherren, aber auch bei komplexen Projekten von privaten Gelegenheitsbauherren (z.B. Fabrikbau).

.

2.9 Bauherrenseitige Projektleitung

In diesem Abschnitt geht es um die bauherrenseitige Projektleitung. Es ist wichtig, dass die übergeordnete Projektführung bei der Bauherrschaft verbleibt und nicht an den Leiter des Planerteams (meist den Architekten) abgleitet. Die Bauherrschaft soll also das Projekt aktiv führen und sich nicht vor dem Projekt hertreiben lassen.

Aufgaben der bauherrenseitigen Projektleitung

Die bauherrenseitige Projektleitung umfasst die Steuerung des gesamten Projekts. Dazu gehört die Projektführungssitzung (Baukommission), welche vorbereitet, geleitet und protokolliert wird. Die bauherrenseitige Projektleitung muss also Traktandenautonomie haben. Der ganze Prozess der Entscheidungsfindung muss von der Bauherrschaft aktiv mitgestaltet werden. Aus meiner Sicht sollte auch der Gesamtterminplan mit den wesentlichen Meilensteinen von der Bauherrschaft erstellt und bewirtschaftet werden.

Eine weitere Tätigkeit der bauherrenseitigen Gesamtprojektleitung beinhaltet die übergeordnete Koordination der Planung, insbesondere zwischen den nutzerseitigen Planungsaktivitäten und der eigentlichen Bauplanung.

Zu empfehlen ist aus meiner Sicht zudem eine Teilnahme eines Delegierten der Bauherrschaft an den internen Sitzungen des Planerteams. Die Bauherrschaft erhält dadurch viel früher Kenntnis von allenfalls auftauchenden Problemen und hat dadurch die Chance, zeitgerecht eingreifen zu können.

Bauherrenseitigen Projektleiter einsetzen

Eine effiziente Wahrnehmung der Interessen der Bauherrschaft verlangt oft die Ernennung eines sachkundigen bauherrenseitigen Projektleiters. Dieser kann bei Bedarf auch extern beauftragt werden. Ohne eine solche Funktion droht das Projekt vom Architekten als Gesamtleiter dominiert zu werden. Dies ist beispielsweise oft dann der Fall, wenn die Baukommission die Gesamtheit der Bauherrenaufgaben als Gremium wahrnimmt.

Problemfall Gelegenheitsbauherren

Das Problem der mangelhaften bauherrenseitigen Projektführung zeigt sich meines Erachtens primär bei Gelegenheitsbauherren von mittleren und grösseren Bauvorhaben, weniger bei institutionellen Bauträgern. Letztere haben nämlich in der Regel ausgebaute Organisationen für die Übernahme der bauherrenseitigen Aufgaben und wissen genau, wie sie die beauftragten Planer führen müssen. Unerfahrene Bauherren jedoch sind verstärkt der Gefahr ausgesetzt, die Gesamtprojektleitung zu vernachlässigen. Dies äussert sich darin, dass das beauftragte Planerteam aufgrund der viel grösseren Erfahrung auch bei den Bauherrenaufgaben den Takt vorgibt. Als Resultat davon werden die Interessen der Bauplanung zu stark gewichtet und die Aufgaben der Bauherrschaft vernachlässigt.

Symptome mangelhafter Gesamtprojektleitung

Eine mangelhafte bauherrenseitige Projektleitung erkennt man oft an Warnsignalen wie den folgenden:

- Projektorganisation (Organigramm) zu stark auf die Belange des Bauplanerteams ausgerichtet; übrige Funktionen (z.B. Nutzerorganisation) nur schwach ausgebildet

- Projektführungssitzung (Baukommission) ungenügend vorbereitet; Schwergewicht der Traktanden liegt bei den Belangen der Bauplanung

- Gewisse Beliebigkeit der übergeordneten Projektleitung; es fehlt eine klare Linie bei der Prioritätensetzung

- Bei vielen Projektführungsinstrumenten (Kostenüberwachung; Terminplanung etc.) hat die Bauherrschaft das Gefühl, dass sie vor allem dem Architekten das Leben einfacher machen, nicht aber ihr selber

.

Kurz und bündig

- Qualifikationen und Leistungsfähigkeit des Architekten umfassend beurteilen (nicht nur publizierte Informationen verwenden; sich zusätzlich intensiv im Markt informieren)

- Auf kompetentes Baumanagement achten (Bauleitung und Kostenwesen)

- Plausibilitätsüberprüfung zur Vollständigkeit des Planerteams anregen

- Starke bauherrenseitige Projektleitung schaffen

.

Kapitel 3:

Baukosten planen und überwachen

.

In diesem Kapitel befassen wir uns mit den Baukosten. Zuerst betrachten wir zwei Systeme der Kostengliederung. Anschliessend gehen wir auf die beiden Hauptphasen des Kostenwesens ein: zuerst die Ermittlung der Kosten in der Planungsphase, dann deren Überwachung während der Bauausführung.

.

3.1 Zwei Systeme der Kostengliederung

Es gibt im Bauwesen zwei Methoden, wie die Kosten gegliedert werden können. Bei der traditionellen Methode werden die Kosten nach Arbeitsgattungen aufgeführt, bei der neueren nach Elementen.

Methode 1:

Kostengliederung nach Arbeitsgattungen

Seit Urzeiten werden im Bauwesen die Kosten nach Arbeitsgattungen gegliedert. Eine Arbeitsgattung entspricht oft dem Leistungsbereich eines Bauhandwerkers. Typische Arbeitsgattungen sind Baumeisterarbeiten, sanitäre Installationen oder Gipserarbeiten. Im Kostenbudget eines Bauvorhabens sind aber auch Positionen enthalten, die nichts mit den eigentlichen Bauarbeiten zu tun haben. Dazu gehören beispielsweise die Baunebenkosten (Bewilligungen etc.) oder die Reserven (Unvorhergesehenes). Um die zahlreichen Positionen einheitlich zu gliedern, wird ein Kontenplan benötigt. Dieser wird zur Verfügung gestellt von der Schweizerischen Zentralstelle für Baurationalisierung (CRB). Die zurzeit gültige Ausgabe trägt die Bezeichnung Baukostenplan BKP 2001.

Weiter hinten in diesem Blogbeitrag betrachten wir zwei typische Anwendungen des (arbeitsgattungsbezogenen) Baukostenplans BKP 2001, und zwar einen Kostenvoranschlag (Abschnitt 3.3; siehe hier >>>) und eine Baukostenüberwachung (Abschnitt 3.5; siehe hier >>>)

Methode 2:

Kostengliederung nach Elementen

In den letzten 20–30 Jahren ist man dazu übergegangen, die Kosten vermehrt nach Elementen zu gliedern. Typische Elemente sind Fenster, Wände oder Bestandteile des Ausbaus. Die Grundphilosophie der Kostengliederung ist somit völlig anders als bei der arbeitsgattungsbezogenen Gliederung. Bei letzterer werden die Kosten zusammengefasst, die ein einzelner Bauhandwerker erbringt. Alle Gipserarbeiten beispielsweise sind in der Position 271 des BKP enthalten. Bei der elementbasierten Betrachtungsweise jedoch steht das (Bau-)Element im Zentrum. Das Interesse gilt den Kosten, die zu einem bestimmten Element gehören. Das kann beispielsweise das Dach eines Gebäudes sein. Zur einheitlichen Gliederung der Kosten dient ebenfalls ein Kontenplan der oben genannten Zentralstelle (CRB), und zwar der eBKP. Die vollständige Bezeichnung lautet eBKP-H 2012.

Im Hinblick auf die Kostenplanung ist die elementbasierte Betrachtungsweise ein sehr mächtiges Instrument. Für den Planer wie auch für den Bauherrn ist es nützlich, zu wissen, was ein bestimmtes Bauelement kostet und welche Wahlmöglichkeiten es dafür gibt. Mit diesen Informationen lässt sich ein Bauvorhaben kostenmässig gut optimieren.

Die Zuordnung der Kosten zu einer bestimmten Arbeitsgattung dagegen hat bei der Kostenplanung einen untergeordneten Stellenwert. Das Denken in Arbeitsgattungen ist zweifellos wichtig bei der Bauausführung, bei der Projektierung und Projektoptimierung jedoch eher sekundär.

Empfehlung

Aufgrund der obigen Ausführungen kann der Bauherrschaft empfohlen werden, bis zum Baubeginn (also während der Phase von Kostenplanung und -optimierung) die elementbasierte Kostengliederung zu wählen. Während der Bauausführung jedoch ist die arbeitsgattungsbezogene Gliederung heute noch weitgehend der Normalfall.

.

3.2 Kostenermittlung in frühen Planungsphasen

In der Vergangenheit sind in einem frühen Planungstand (z.B. beim Vorprojekt) die Kosten meist mit einer kubischen Berechnung abgeschätzt worden (also anhand eines Kubikmeterpreises). Diese Zeiten sind vorbei. Mit der elementbasierten Berechnung steht den Planern zu diesem Zeitpunkt ein besseres, differenzierteres Instrument zur Verfügung (siehe nachfolgendes Beispiel).

.

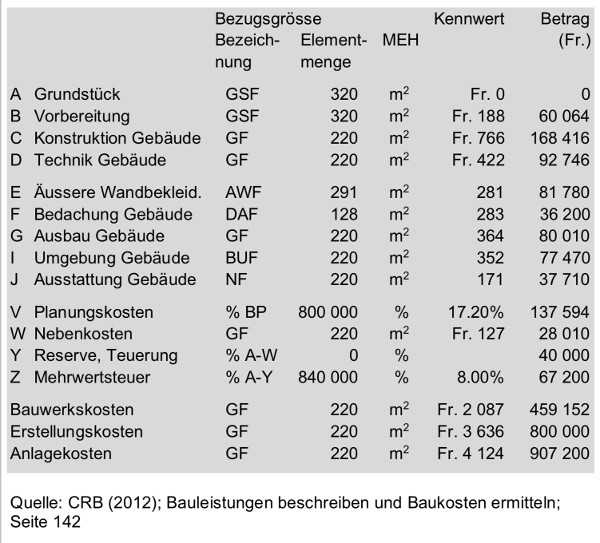

Beispiel einer elementbasierten Kostenermittlung

(Schätzung des Finanzbedarfs; Hauptgruppen eBKP)

Das Beispiel zeigt eine ganz grobe Gliederung der Kosten, bei der nur die Hauptgruppen (A, B, C etc.) des elementbasierten Baukostenplans (eBKP) berücksichtigt werden. Sobald bei einem Projekt die wichtigsten geometrischen Abmessungen sowie ein ungefährer Ausbaustandard bekannt sind, kann die Methode angewendet werden.

.

3.3 Kostenvoranschlag

Der Kostenvoranschlag wird im Allgemeinen zum Abschluss der Planungsphase erstellt, im Idealfall noch vor dem Baugesuch.

Kostenvoranschlag mit traditioneller Kostengliederung

Bei der traditionellen Kostengliederung (siehe nachfolgendes Beispiel) werden die Kostenpositionen nach den klassischen Arbeitsgattungen des Baugewerbes aufgeführt. Die Reihenfolge der Positionen folgt ungefähr dem Bauablauf.

.

Beispiel eines Kostenvoranschlags (Ausschnitt)

gegliedert nach Arbeitsgattungen (BKP 2001)

.

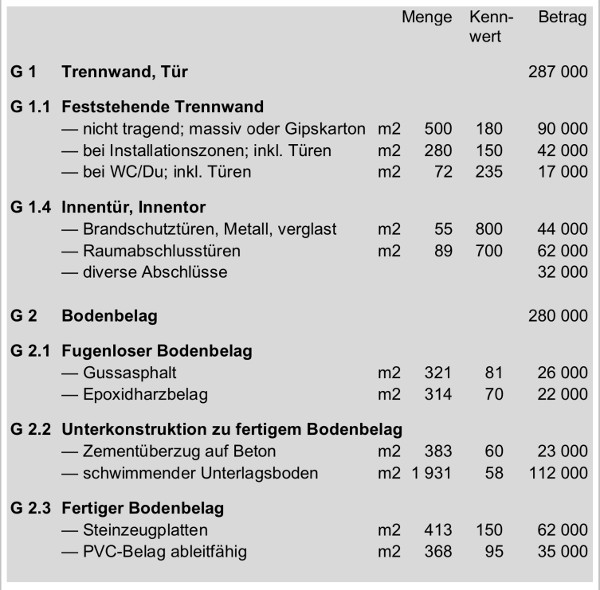

Elementbasierter Kostenvoranschlag

Die nachfolgende Abbildung zeigt einen kleinen Ausschnitt aus einem elementbasierten Kostenvoranschlag. Das Zahlenwerk ist auch für eine Gelegenheitsbauherrschaft ziemlich anschaulich. Aus dem Kostenvoranschlag geht beispielsweise hervor, dass das Element G 2.3 «Fertiger Bodenbelag» aus den Elementarten «Steinzeugplatten» und «PVC-Belag ableitfähig» besteht. Die Steinzeugplatten haben einen Kostenkennwert von 150 Fr./m2, der PVC-Belag von 95 Fr./m2. Multipliziert mit den Flächen ergeben sich Beträge von 62 000 Fr. resp. 35 000 Fr. Aufgrund der Anschaulichkeit sind Kostenoptimierungen gut möglich. Im Vergleich dazu ist der arbeitsgattungsbezogene KV viel weniger anschaulich.

.

Elementbasierter Kostenvoranschlag (kleiner Ausschnitt)

.

3.4 Kostenvoranschlag beim Baubeginn

Der Kostenvoranschlag liegt normalerweise zum Zeitpunkt des Baugesuchs vor. Anschliessend beginnt man mit den Vorbereitungen für die Bauausführung. Unter anderem werden Leistungsverzeichnisse erstellt und für die einzelnen Arbeitsgattungen im Markt Offerten eingeholt. Der nächste wichtigste Entscheidungszeitpunkt für die Bauherrschaft steht an, wenn die Baubewilligung vorliegt, nämlich der Baubeschluss.

Die revidierte Kostenermittlung, die nun zur Verfügung steht, zeichnet sich dadurch aus, dass für einen grossen Teil der Bauleistungen bereits Marktofferten vorliegen, basierend auf Leistungsverzeichnissen. Die Genauigkeit ist deutlich besser als beim ursprünglichen Kostenvoranschlag und kann z.B. +/– 5% betragen.

Im Vergleich zum ursprünglichen Kostenvoranschlag nach Arbeitsgattungen (Abschnitt 3.3; siehe hier >>>) verändert sich die formale Gliederung der Tabelle. Sie entspricht dem Informationsgehalt der Tabelle für die Kostenüberwachung, auf die wir im nächsten Abschnitt gleich eingehen werden. Von den zusätzlichen Spalten wird allerdings nur die Spalte «Prognose» benutzt.

.

Prinzip der revidierten Kostenermittlung beim Baubeginn

.

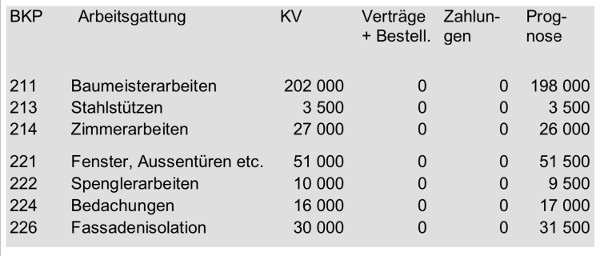

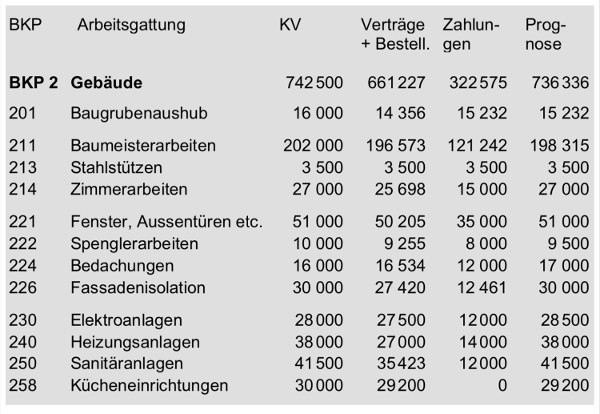

3.5 Kostenüberwachung

Bei der Kostenüberwachung geht es darum, die laufend eintreffenden neuen Kosteninformationen zur Bauausführung zu verarbeiten und mit dem Kostenvoranschlag zu vergleichen. Siehe dazu die nachfolgende Tabelle.

Die Spalte «KV» wird aus dem genehmigten KV übernommen und in der Regel während der gesamten Bauausführung nicht verändert. Bei Projekten mit vielen Änderungen kann rechts davon optional noch eine zusätzliche Spalte eingefügt werden mit der Bezeichnung «KV korrigiert» oder ähnlich, welche die Bestellungsänderungen enthält.

Die nächste Spalte enthält die bis zum Stichtag abgeschlossenen Werkverträge und Bestellungen. In einer weiteren Spalte ist das ganze Zahlungswesen bis zum Stichtag abgebildet.

Die wichtigste Spalte für die Budgetüberwachung ist die letzte, die Spalte «Prognose». Anhand von ihr sind Aussagen zur Budgeteinhaltung möglich. Pro Position wird von der Bauleitung der mutmassliche Abrechnungsbetrag als Prognosewert eingesetzt. Er enthält alle bekannten kostenbezogenen Informationen (Werkvertragssumme, Bestellungsänderungen, Regiearbeiten, Rückstellungen etc.).

.

Prinzip der Kostenüberwachung (Ausschnitt)

.

3.6 Sofortige Kosteninformation

Der Gesamtleiter hat gegenüber seinem Bauherrn eine Pflicht zur sofortigen Kosteninformation. Er muss ihn zeitnah über alle Entwicklungen im Kostenbereich informieren. Dazu gehören die Folgen von Bauherrenentscheidungen (Arbeitsvergaben, Bestellungsänderungen etc.). Schwieriger zu handhaben sind in der Praxis Kostenauswirkungen beim Bauprozess, die auf Projektrisiken oder Planungsfehler zurückzuführen sind. Wenn also beim Baugrund risikobedingte Mehrkosten entstehen (Felsabbau, Pfählung, Baugrubensicherung etc.), muss der Bauherr umgehend informiert werden. Das gleiche gilt, wenn die Bauleitung den Zustand der bestehenden Bausubstanz falsch eingeschätzt hat oder wenn ihr bei der Ausschreibung der Bauarbeiten Fehler unterlaufen sind (Menge der auszuführenden Bauarbeiten unterschätzt etc.).

Seit einem Bundesgerichtsentscheid aus dem Jahre 2005 ist die Pflicht zur sofortigen Kosteninformation im Bauwesen deutlich verschärft worden. In der Praxis stellt man aber immer wieder fest, dass die Bauherrschaft viel zu spät über negative Entwicklungen bezüglich der Baukosten informiert wird (siehe auch Abschnitt 5.7 «Risiko Kostenüberschreitung; hier >>>).

.

Kurz und bündig

- Die Anwendung der elemenbasierten Kostengliederung ist für die Kostenplanung zu empfehlen. Dieses Planungsinstrument kann von ersten Konzeptstudien bis zum Kostenvoranschlag angewendet werden.

- Zum Zeitpunkt des Baugesuchs sollte die Kostengenauigkeit mindestens +/– 10% betragen. Das passende Kostenplanungsinstrument dafür ist der Kostenvoranschlag. Die kubische Berechnung ist in der Regel deutlich weniger genau, weshalb ihre Anwendung in diesem Projektstand nicht zu empfehlen ist.

- Die Planungsinstrumente (elementbasierte Gliederung) sowie die technischen Hilfsmittel (Computer) sind im Kostenwesen in den letzten Jahrzehnten viel besser geworden. Die Schwachstelle ist unverändert der Mensch mit seinem Fachwissen.

- Die Bauherrschaft soll die Gesamtleitung während der Bauausführung darauf hinweisen, dass sie sofortige Kosteninformation erwartet.

.

Literaturhinweis

Der aktuelle Stand des Kostenwesens in der Bauplanung ist in folgenden Sachbuch von mir dargestellt:

Mit wem baue ich? – Bauausführung aus Bauherrensicht (2013); ab Seite 32;

nähere Informationen zum Buch hier >>>

Das ganze Kapitel 1 «Ausgangslage beim Beginn der Bauausführung» ist als Leseprobe verfügbar, einschliesslich der Ausführungen zum Kostenwesen. Leseprobe Kapitel 1 hier >>>

Zur Lektüre empfehle ich aus der Leseprobe die folgenden Abschnitte:

1.4 Kostenvoranschlag

1.5 Typ 1: Kostenvoranschlag nach Arbeitsgattungen

1.6 Typ 2: Elementbasierter Kostenvoranschlag

1.8 Der revidierte Kostenvoranschlag

.

Kapitel 4:

Von Risiken und Reserven

.

Im letzten Kapitel haben wir von den Planungsinstrumenten des Kostenwesens gesprochen. Nun wollen wir uns den Kosten an und für sich zuwenden, und insbesondere den Kostenrisiken. Bekanntlich ist es beim Bauen nicht selbstverständlich, dass ein vereinbartes Baubudget eingehalten wird. Wir fragen uns, welche Ursachen zu Mehrkosten führen können und wie die nicht vollständige Prognostizierbarkeit der Kosten im Baubudget berücksichtigt wird.

.

4.1 Ursachen von Mehrkosten

Wir gehen davon aus, dass das Planerteam der Bauherrschaft das Bauprojekt fertig entwickelt und das Baugesuch eingereicht hat. Für die Kosten liegt ein Budget vor, das in der Sprachregelung des SIA als Kostenvoranschlag (KV) bezeichnet wird. Wir betrachten nun die Zeitspanne bis zum fertig ausgeführten und abgerechneten Projekt. Welches sind die Ursachen, die zu Mehrkosten führen können? – Es gibt drei Arten von Gründen: das Preisrisiko, das Risiko fehlerhafter Leistungserfassung sowie die eigentlichen Projektrisiken.

Preisrisiko

Beim Preisrisiko geht es darum, dass zum Zeitpunkt des KV die Kosten nur ungefähr abgeschätzt werden können. Es ist keine verbindliche Angabe möglich, denn der Preis von Bauleistungen bildet sich im freien Spiel der Marktkräfte. Zum Zeitpunkt des KV sind beispielsweise für die Baumeisterarbeiten höchstens Richtofferten verfügbar. Mit gewissen Abweichungen, dem Preisrisiko, muss also immer gerechnet werden. Es geht somit um das Marktrisiko.

Risiken fehlerhafter Leistungserfassung

Mit diesem Punkt berücksichtigen wir das Risiko, dass beim technischen Prozess der Kostenermittlung Fehler passieren. Diesbezüglich gibt es zahlreiche Möglichkeiten. Beispielsweise können bei den Leistungspositionen die notwendigen Mengen zu gering ausgewiesen werden (zu wenig Beton oder Armierungseisen). Eine häufige Fehlerquelle liegt auch darin, dass einzelne Kostenpositionen (Arbeitsgänge) unterschätzt oder ganz vergessen werden.

Das Risiko der Leistungserfassung (Fehler beim Prozess der Kostenermittlung) ist weitgehend abhängig von der Qualität der Planungsfachleute. Erfahrene Baukostenspezialisten machen weniger Fehler als unerfahrene.

Projektrisiken

Bei der dritten Ursache von Mehrkosten geht es um Unsicherheiten, die im Projekt selber begründet sind. Diese betrachten wir nachfolgend etwas genauer.

.

4.2 Projektrisiken

Dieser Typ von Mehrkosten hat nichts mit dem Marktrisiko und der Güte der Kostenermittlung (Qualität des Teams für die Kostenermittlung) zu tun. Es handelt sich vielmehr um Einflussfaktoren des Projekts selber, die vorgängig nicht erkennbar sind.

Baugrund

Ein wichtiges Projektrisiko ist der Baugrund. Mit Diagnoseinstrumenten (geologische Untersuchungen etc.) lässt sich das Risiko zwar reduzieren, aber ein Restrisiko bleibt bei problematischen Baugründen immer. Konkrete Erscheinungsformen von Baugrundrisiken sind beispielsweise ein zu wenig tragfähiger Baugrund, Grundwasser, Felsvorkommen, Altlasten etc. Mehrkosten können resultieren aufgrund von zusätzlich notwendigen Baumassnahmen wie Unterfangungen, Baugrundverbesserungen, Pfählungen oder Baugrubensicherungen.

Zustand der vorhandenen Bausubstanz

Bei Umbauten und Sanierungen ist der Zustand der vorhandenen Bausubstanz ein Projektrisiko erster Güte. Auch hier geht es darum, mit Diagnoseinstrumenten aller Art den Zustand so gut wie möglich zu erfassen. Dazu gehören beispielsweise genaue Massaufnahmen, Sondierungen im Gebäude, Schadstoffuntersuchungen (Asbest), Beurteilung von gebäudetechnischen Teilsystemen durch spezialisierte Fachleute etc. Aber eine Restunsicherheit bleibt, und somit ein Potential für Mehrkosten.

Weitere Projektrisiken

Ein weiteres Projektrisiko sind Auflagen im Rahmen der Baubewilligung. Die Erfahrung zeigt, dass nicht erwartete Mehrkosten nie ganz ausgeschlossen werden können. Sie betreffen beispielsweise den Brandschutz, die Schalldämmung, gestalterische Gesichtspunkte oder Massnahmen im Zusammenhang mit der Wasserhaltung.

Auch das Wetter kann den Bauprozess beeinflussen und ist somit ein Projektrisiko. Dazu gehören beispielsweise Schneeräumungen oder Mehraufwand wegen Frost, Sturmschäden etc.

Mehrkosten kann es auch geben durch Störungen oder Verzögerungen im Bauprozess, sofern der Bauherr die Mehrkosten tragen muss (was nicht immer ausgeschlossen werden kann). Denkbar sind beispielsweise eine längere Miete eines Krans, aber auch Arbeit an Samstagen und andere Beschleunigungsmassnahmen beim Bauprozess.

Die Liste der Projektrisiken lässt sich ergänzen mit Themen wie Unfälle, Verzögerungen aufgrund von Einsprachen, Rechtsaufwendungen, Vandalismus, Konkurse von Unternehmern etc. Bei Mietobjekten stellt auch die vollständige Vermietung nach Baufertigstellung ein Risiko dar (z.B. bei einem Geschäftshaus).

.

4.3 Übersicht der finanziellen Reservegefässe

Nun wollen wir von den finanziellen Reservegefässen sprechen, mit den sich die Unsicherheiten der Budgetierung im Kostenvoranschlag auffangen lassen. Wir unterscheiden drei klassische Reservegefässe: die A. Toleranzangabe, das B. Unvorhergesehene (offene Reserven) und die C. Ausmassreserven (verdeckte Reserven). Manchmal gibt es zusätzlich noch eine D. Bauherrenreserve.

.

4.3A Toleranzangabe

Der Kostenvoranschlag ist im Bauwesen nach alter Tradition im Normalfall auf +/– 10% genau. Es kann jedoch auch ein anderes Toleranzband vereinbart werden. Die Toleranzangabe deckt die ersten beiden der oben im Abschnitt 4.1 genannten Ursachen von Mehrkosten ab: das Preisrisiko sowie das Risiko fehlerhafter Leistungserfassung (Unsicherheiten beim Prozess der Kostenermittlung).

Die Bauherrschaft muss damit rechnen, dass die Abrechnungssumme vom KV-Betrag um die angegebene Toleranz abweisen kann.

Toleranzangabe beim KV zum Zeitpunkt Baubeginn

Beim Kostenvoranschlag zum Zeitpunkt des Baubeginns (Baubeschlusses) sind, wie bereits erwähnt (siehe hier >>>), ein grosser Teil der Arbeiten ausgeschrieben und beruhen auf Marktpreisen. Es kann also eine Zwischenbilanz zu den Kosten angestellt werden. Liegt die aktuelle Kostenprognose über oder unter der ursprünglichen KV-Summe? Und wie sieht es aus mit der Toleranz? Angesichts der zwischenzeitlich deutlich besseren Kosteninformation sollte sie eigentlich kleiner sein als zum Zeitpunkt des ursprünglichen KVs (zum Beispiel nur noch +/– 5%).

Zwischen Bauherrschaft und Planerteam ist zu klären, ob die revidierte Kostenermittlung überhaupt noch eine Toleranz nach oben aufweist. Falls dies nicht der Fall ist, wird der KV-Betrag zum Kostendach, das nicht überschritten werden darf.

.

4.3B Unvorhergesehenes (offene Reserven)

Es ist im Bauwesen üblich, dass im KV Beträge für Unvorhergesehenes offen ausgewiesen werden. Während mit der Toleranzangabe die Unsicherheiten der Kostenermittlung abgedeckt werden, geht es beim Unvorhergesehenen um die Projektrisiken (siehe hier >>>). Die entsprechenden offenen Reserven können bei wenig risikobehafteten Projekten vielleicht 3–5% der KV-Summe ausmachen, bei riskanteren Projekten (Umbauten und Sanierungen; schwierige Baugrundverhältnisse) aber auf 10% und mehr ansteigen.

.

4.3C Ausmassreserven

Ausmassreserven sind für die Bauherrschaft unsichtbar. Diese verdeckten Reserven sind direkt bei den einzelnen Positionen (Arbeitsgattungen oder Elementarten) des KV eingebaut, zum Beispiel bei der Arbeitsgattung Baumeisterarbeiten. Sie entstehen, indem die Verfasser bei den Mengenermittlungen (KV; Leistungsverzeichnisse) gewisse Reserven vorsehen (Ausmassreserven).

Bei einfach zu ermittelnden Positionen (zum Beispiel Schalungsflächen) beträgt die Ausmassreserve vielleicht 2%. Bei Positionen, bei denen gar keine genaue Ermittlung möglich ist (zum Beispiel Aushub, Felsabbau, Pfählung), werden auch höhere Ausmassreserven eingesetzt.

Mit den Ausmassreserven werden Ungenauigkeiten bei der vorgängigen Kostenermittlung abgedeckt, insbesondere fehlerhaft ermittelte Mengen. Soweit möglich werden mit ihnen aber auch kleinere Projektrisiken finanziert (zum Beispiel ein kleinerer Mangel des Baugrundes). Die Übergänge zu den beiden oben genannten Reservegefässen (Toleranzband, offene Reserven) sind somit fliessend.

.

4.3D Spezialreserve der Bauherrschaft

Es ist zu empfehlen, eine spezielle Reserveposition für allfällige Zusatzbestellungen der Bauherrschaft in den KV aufzunehmen. Diese Reserve steht ausschliesslich der Bauherrschaft zur Verfügung und darf vom Planerteam (Gesamtleiter) nicht beansprucht werden zur Abdeckung von Projektrisiken.

.

Kurz und bündig

- Die oben erläuterten Grundsätze der Bewirtschaftung der Risiken sowie die verwendeten Begriffe (Toleranzband; Projektrisiken; offene Reserven etc.) sollen zwischen Bauherrn und Gesamtleiter geklärt werden.

- Die Grösse des Toleranzbandes muss vor allem zum Zeitpunkt der revidierten Kostenermittlung (kurz vor Baubeginn) kritisch gewürdigt werden. Kann die Bauherrschaft eine Toleranz nach oben überhaupt noch akzeptieren? Falls nein: der KV-Betrag wird zum Kostendach.

- Umfang und Verwendung der Ausmassreserven sollten der Bauherrschaft klar sein. Sind sie auch für Projektrisiken gedacht?

- Die Grösse der Position Unvorhergesehenes (offene Reserven) soll so bemessen sein, dass mit ihr die Projektrisiken finanziert werden können.

- Für den Bauherrn ist am Schluss entscheidend, dass sein Kostenbudget eingehalten wird. Es ist zweitrangig, wie hoch die Reserven im KV gewesen sind.

.

Literaturhinweis

Am Ende des Kapitels 3 habe ich ein Sachbuch von mir erwähnt:

Mit wem baue ich? – Bauausführung aus Bauherrensicht (2013);

nähere Informationen zum Buch hier >>>

In diesem Buch ist auch ein Abschnitt zu finden, der sich mit dem Thema befasst, das wir oben im Kapitel 4 besprechen: «Von Risiken und Reserven». Es handelt sich dabei um den Abschnitt 1.7 «Zur Genauigkeit des Kostenvoranschlags». Er kann nachfolgend komplett gelesen werden:

1.7 Zur Genauigkeit des Kostenvoranschlags

.

Kapitel 5:

Bauausführung

.

In diesem Kapitel befassen wir uns mit der Bauausführung beim traditionellen Architektenmodell. Wir greifen dabei nur einige Aspekte heraus, welche für die Bauherrschaft besonders wichtig sind.

Die traditionelle Bauausführung zeichnet sich dadurch aus, dass die Bauherrschaft die Ausführungsleistungen einzeln bei einer Vielzahl von spezialisierten Werkunternehmern (Bauhandwerkern) bestellt. Diese beschränken sich oft auf eine einzige Arbeitsgattung (Baumeisterarbeiten, elektrische Installationen, Gipserarbeiten etc.).

.

5.1 Werkleistungen beschreiben

Es ist typisch für das Bauwesen, dass die Leistungen von den beauftragten Planungsfachleuten zuerst aufwendig beschrieben werden, bevor sie der Bauherr bestellen kann. Es ist also ganz anders als beim Kauf von standardisierten Produkten wie zum Beispiel einem Auto, wo es Kataloge und Preislisten gibt. Im Bauwesen ist die benötigte Werkleistung in der Regel ein Unikat, die Beschreibungssprache dafür jedoch ist hoch standardisiert (mit Normpositionen etc.). Resultat der Beschreibung ist das Leistungsverzeichnis, das normalerweise pro Arbeitsgattung erstellt wird.

Ein Gelegenheitsbauherr versteht die Beschreibungssprache von Bauleistungen in der Regel nur bruchstückhaft, falls überhaupt. Er muss dies aber auch nicht können, denn es handelt sich dabei um ein Planungsinstrument für Baufachleute. Das Leistungsverzeichnis darf für den Bauherrn ein Buch mit sieben Siegeln sein.

Anders ist es beim so genannten Baubeschrieb. Er wird vorgängig in der Planungsphase erstellt und ist eine wichtige Grundlage für den Kostenvoranschlag. Hier ist es unerlässlich, dass er von der Bauherrschaft verstanden wird. Die qualitativen Vereinbarungen im Baubeschrieb sind die Basis für die Leistungsverzeichnisse.

.

5.2 Werkleistungen beschaffen

Anhand der Ausschreibungsunterlagen mit dem Leistungsverzeichnis als Kerndokument kann die Bauleitung nun Angebote von Unternehmern einholen. Dabei stellt sich die Frage, in welchem Umfang sich die Bauherrschaft selber am Beschaffungsprozess beteiligen will.

Es ist durchaus möglich, dass sie sich aus der Beschaffung heraushält. Sie beschränkt sich darauf, den Schlussentscheid zur Auswahl des Werkunternehmers zu fällen. Sie delegiert also die Vorauswahl der Unternehmer sowie sämtliche vorvertraglichen Verhandlungen mit ihnen an die Bauleitung. Den Vergabeentscheid fällt sie aufgrund einer Empfehlung von ihr.

Die interessierte Bauherrschaft kann sich aber auch selber in den Beschaffungsprozess einbringen. Sie schlägt Unternehmer vor, die im Hinblick auf eine Offerte angefragt werden sollen, oder beteiligt sich an den Vertragsverhandlungen. In der Praxis ist es beispielsweise häufig, dass die Bauherrschaft kurz vor dem Vergabeentscheid Kontakt mit den Anbietern aufnimmt, um ihnen nochmals Gelegenheit zu geben, die finanziellen Konditionen anpassen zu können.

Bei der Beschaffung von Werkleistungen gibt es eine Vielzahl von Wahlmöglichkeiten zum Vorgehen. Nachfolgend gehe ich auf drei ausgewählte näher ein.

A. Unternehmervorschläge

Bei der oben erwähnten Leistungsbeschreibung ist die Art der Ausführung meist bis ins Detail festgelegt. Dem Unternehmer sollte aber die Möglichkeit geboten werden, Vorschläge für andere Ausführungen einbringen zu können. Oft beziehen sich diese Vorschläge auf eng begrenze Ausführungsvarianten. Im Falle von Bodenbelägen beispielsweise kann einer der Unternehmer gewisse Varianten, die nicht ausdrücklich ausgeschrieben sind, günstiger anbieten. Es sind aber auch Unternehmervarianten zu grösseren Sachgebieten möglich, beispielsweise zu Tragsystemen.

Die Bauherrschaft kann dazu beitragen, dass Unternehmervarianten eingebracht und seriös geprüft werden.

B. Pauschalvergabe

Die Gesamtheit der Leistungen eines Werkunternehmers, die gemäss detailliertem Leistungsbeschrieb angeboten sind, können zu einem pauschalen Preis bestellt werden. Pauschalvergabe hat den Vorteil, dass die Mengen der erbrachten Leistungen nicht ermittelt (ausgemessen) werden müssen. Teilweise werden sogar Leistungen in den pauschalen Preis eingerechnet, die üblicherweise im Zeitaufwand erbracht werden (Regiearbeiten).

Mit Pauschalpreisen für ganze Leistungspakete lassen sich die Risiken von Mehrpreisen zu einem gewissen Grad reduzieren. Teilweise können damit sogar gewisse Projektrisiken auf den Unternehmer überwälzt werden. Es wird aber nicht ein absoluter Schutz vor Mehrkosten erreicht. Projektänderungen und Mehrbestellungen der Bauherrschaft führen auch bei einer Pauschalvergabe zu erhöhten Kosten.

C. Funktionale Ausschreibung

Bei der funktionalen Ausschreibung von Bauausführungsleistungen wird auf die detaillierte Auflösung in kleinste Leistungseinheiten mittels der Leistungsbeschreibungsmethode verzichtet. Man geht hier ähnlich vor wie bei der Generalunternehmerausschreibung (Abschnitt 6.2 «Generalunternehmermodell; siehe hier >>>), indem man nur einen Baubeschrieb und Vertragspläne erstellt, nicht aber Leistungsverzeichnisse. Diese Methode findet man häufig bei der Gebäudetechnik, sie lässt sich aber beispielsweise auch bei Baumeisterarbeiten anwenden.

.

5.3 Vertragsfragen

In juristischer Hinsicht wird das Bauen wesentlich bestimmt vom Werkvertragsrecht. Ein Werkvertrag liegt dann vor, wenn ein Unternehmer (Bauhandwerker) für einen Besteller (Bauherrn) ein genau definiertes Werk herstellt.

Da die Ausführungen zum Werkvertragsrecht im Gesetz (Obligationenrecht) nur allgemein formuliert sind, hat der SIA als wichtiger Berufsverband des Bauplanungsgewerbes dazu schon vor langem eine baubezogene Ergänzung ausarbeiten lassen. Es handelt sich dabei um die berühmte SIA-Norm 118 mit der Bezeichnung «Allgemeine Bedingungen für Bauarbeiten», gelegentlich auch als «Handwerkernorm» bezeichnet. Dieses juristische Hilfsmittel behandelt Bauwerkverträge ausführlich und vereinfacht entsprechende Vertragsabschlüsse.

Die SIA-Norm 118 ist also kein Gesetz, sondern eine privat ausgearbeitete Präzisierung dazu, die erst Rechtsgeltung erlangt, wenn sie in den konkreten Vertrag übernommen wird. Im Baualltag geschieht dies allerdings so häufig, dass sie vielen Praktikern des Baugewerbes schon fast wie ein Gesetz daherkommt. Sie hat somit im Bauwesen eine enorme Bedeutung.

SIA-Norm 118:

«Allgemeine Bedingungen für Bauarbeiten»

Nachfolgend führe ich einige wichtige Sachgebiete auf, die in der SIA-Norm 118 behandelt werden:

- Abschluss Werkvertrag (es geht um Themen wie Ausschreibungsunterlagen, Angebote und Arbeitsvergabe)

- Vollmacht der Bauleitung (Thema sind die Stellvertretungsbefugnisse der Bauleitung gegenüber den Werkunternehmern)

- Vergütung der Leistungen (es gibt zwei Methoden der Preisbestimmung: Festpreis und Regiepreis)

- Bestellungsänderungen (für den Bauherrn ist wichtig, dass er eine Bestellung ohne Absprache mit dem Unternehmer abändern kann, sofern der Gesamtcharakter der vereinbarten Leistung gewahrt bleibt)

- Rechnungswesen (Ausmass, Akontozahlung, Rückbehalt, Schlussabrechnung)

- Abnahme

- Werkmängel und Mängelrechte

- Garantie (Garantiefrist / Rügefrist, Garantieschein, Sicherheitsleistung, verdeckte Mängel). Näheres dazu siehe Abschnitt 5.4 «Garantie im Bauwesen» hier >>>

Die Vereinbarungen in der SIA-Norm 118 sind häufig recht günstig für den Bauherrn. Wir werden dies beispielsweise weiter unten im Abschnitt 5.4 zur Garantie im Bauwesen sehen. Es ist deshalb zu empfehlen, beim Abschluss von Werkverträgen stets diese Norm als Vertragsgrundlage zu vereinbaren.

Weitere SIA-Normen

Neben der SIA-Norm 118 gibt der SIA eine Reihe von Spezialnormen heraus, die sich jeweils nur auf einzelne Bauteile oder Arbeitsgattungen beziehen. Ein Beispiel dafür ist die SIA-Norm 342 für Sonnen- und Wetterschutzanlagen. Sie besteht aus einem technischen und einem organisatorischen Teil. Im technischen Teil findet man zum Beispiel Anforderungen an die verwendeten Materialien, während der organisatorische Teil diverse kaufmännische Vereinbarungen wie etwa die Zahlungsbedingungen enthält.

Seit dem Jahr 2004 ist der SIA dazu übergegangen, die organisatorischen Vereinbarungen aus den Spezialnormen herauszulösen und dafür eine eigenständige Normenreihe zu schaffen, nämlich die Allgemeinen Bedingungen Bau (ABB). Pro Baubereich wird es somit in Zukunft zwei Normen geben, nämlich eine organisatorische (kaufmännische) mit der Bezeichnung 118/xxx und eine technische.

Der Architekt als Berater für Vertragsfragen

Im Normalfall hat der Bauherr einen Berater in juristischen Belangen hinsichtlich der Werkverträge, auch wenn es ihm möglicherweise gar nicht bewusst ist: Der Architekt (Gesamtleiter) ist nämlich sein «Rechtskonsulent» und Gesamtkoordinator bezüglich der korrekten Abfassung der Werkverträge.

Der Bauherr selber kommt mit der gesamten Gesetzeswelt nur am Rande in Kontakt. Er muss das Obligationenrecht nicht kennen. Er ist nicht verpflichtet, das Normenwerk des SIA zu kaufen, das an die 170 Titel umfasst und über 6’000 Fr. kostet. In der umfangreichen SIA-Norm 118 muss er sich auch nicht zurechtfinden.

.

5.4 Garantie im Bauwesen

Aus der im letzten Abschnitt angesprochenen SIA-Norm 118 (Allgemeine Bedingungen für Bauarbeiten) wollen wir einen für die Bauherrschaft wichtigen Punkt herausgreifen und etwas genauer untersuchen: die Garantie. Dieses Thema wird im Bauwesen nämlich anders gehandhabt als im Gesetz (Obligationenrecht), aber auch anders als in weiten Teilen der produzierenden Industrie. Die Alltagserfahrung über Garantie nützt uns also beim Bauen nicht so viel.

Zwei Faktoren sind für die Garantie nach SIA-Norm 118 prägend: Erstens ist die Rügefrist mit zwei Jahren relativ lang, und zweitens erhält der Besteller als Beleg für die Garantie nicht bloss ein Papier, sondern eine Sicherheit eines Finanzinstituts.

Abnahme, Garantiefrist, Rügefrist

Unter der Garantie eines Unternehmers ist die Verpflichtung zu verstehen, Mängel am ausgeführten Werk während der Garantiefrist zu beheben. Nach SIA-Norm 118 dauert die Garantie zwei Jahre, beginnend mit der Abnahme.

Im Unterschied zum Obligationenrecht müssen Mängel nach der Entdeckung nicht sofort gerügt werden, sofern sie keinen weiteren Schaden verursachen. In der Praxis werden Mängel meist an zwei klar definierten Zeitpunkten im Projektablauf erhoben und gerügt. Der erste ist die Übergabe des Bauwerks von der Bauleitung an die Bauherrschaft, der zweite die so genannte Schlussabnahme (letzte Kontrolle hinsichtlich Mängel vor Ablauf der Rügefrist zwei Jahre ab Abnahme).

Garantieschein

Der Bauherr bekommt nach SIA-Norm 118 für die Garantiezusage des Werkunternehmers nicht nur ein Papier, sondern im Normalfall eine Sicherheit. Konkret handelt es sich dabei um eine Solidarbürgschaft eines Finanzinstituts. Mit ihr erhält die Bauherrschaft die Gewissheit, dass für Mängel auch dann gehaftet wird, wenn der Unternehmer Konkurs geht oder stirbt. Die Sicherheitsleistung in Form der Solidarbürgschaft wird im Baualltag oft als «Garantieschein» bezeichnet.

Verdeckte Mängel

Verdeckte Mängel können auch nach Ablauf der Garantiefrist noch gerügt werden, und zwar bis zum Ablauf der Verjährungsfrist 5 Jahre nach Abnahme. Wenn der Besteller sie jedoch bei Ablauf der Garantiefrist hätte erkennen können, haftet der Unternehmer nicht mehr.

.

5.5 Bauhandwerkerpfandrecht

Das Bauhandwerkerpfandrecht ist im Gesetz geregelt und die SIA-Norm 118 behandelt es nur am Rande. Da sich viele Gelegenheitsbauherren darunter vermutlich kaum etwas vorstellen können, gehe ich kurz näher darauf ein.

Das Bauhandwerkerpfandrecht ist ein Schutzinstrument für den Werkunternehmer, damit er seinen Werklohn erhält. Wenn er nämlich nicht bezahlt wird, gibt ihm das Gesetz ein Pfand in die Hand, und zwar das Grundstück des Bauherrn. Er kann erwirken, dass es notfalls versteigert wird, damit seine legitime Forderung beglichen wird. Nach der Übergabe seines Werks hat er vier Monate Zeit, sein Pfandrecht beim Grundbuchamt anzumelden. Das Gesetz schützt nicht nur den direkten Vertragspartner des Bauherrn, also den Werkunternehmer, sondern auch dessen Subunternehmer. In der Praxis ist es für den Bauherrn vor allem dann gefährlich, wenn sein Vertragspartner Konkurs geht. Dann wenden sich die nicht bezahlten Subunternehmer an ihn, um das ausstehende Geld zu erhalten. Dies kann zu Doppelzahlungen für den Bauherrn führen.

Das Bauhandwerkerpfandrecht ist besonders beim Generalunternehmerprinzip bedeutsam. Hier beschafft der Generalunternehmer nämlich oft den grössten Teil der Werkleistungen von Subunternehmern. Es ist jedoch auch bei der traditionellen Bauausführung mit Einzelunternehmern zu beachten, wobei die Tragweite hier kleiner ist.

Schutzmassnahmen

Häufig vertraut die Bauherrschaft darauf, einen Vertragpartner auszuwählen, der so solvent ist, dass ein Konkurs unwahrscheinlich ist. Wenn der Besteller (Bauherr) mit ihm zusätzlich vertraglich vereinbart, dass er allenfalls angemeldete Pfandrechte ablöst, muss er nicht mit Doppelzahlungen rechnen.

Daneben gibt es noch weitere Schutzmassnahmen, auf die hier nicht im Detail eingegangen wird. Dazu gehören insbesondere Direktzahlungen an Subunternehmer. Die Gefahr lässt sich auch vermeiden, indem der Werkunternehmer eine Sicherheitsleistung eines Finanzinstituts beibringt, welche das Risiko von Doppelzahlungen abdeckt.

.

5.6 Beanspruchung der Bauherrschaft

Unabhängig vom Realisierungsmodell verlangt jedes Bauvorhaben ein gewisses Engagement der Bauherrschaft. Zur Ausarbeitung des Projekts ist das Planerteam auf einen anhaltenden Dialog mit ihr angewiesen, von ersten Konzeptüberlegungen bis zu den Details von Ausbau und Gebäudetechnik.

Bei der traditionellen Bauausführung mit den vielen Einzelunternehmern fällt nun zusätzlich die grosse Zahl der Vertragsbeziehungen ins Gewicht. Dies führt zweifellos zu Arbeit. Eine Bauherrschaft, die den eigenen zeitlichen Aufwand minimieren will, kann aber einen grossen Teil der damit verbundenen Tätigkeiten an das Planerteam delegieren. Dazu gehören etwa Vertragsverhandlungen oder die Abnahmen. Die verbleibenden Arbeiten der Bauherrschaft (beispielsweise das Zahlungswesen) bewegen sich in einem vertretbaren Rahmen.

Vollmacht des Architekten überprüfen

Wenn sich die Bauherrschaft möglichst wenig selber engagieren will, muss sie entsprechend viel an das Planerteam delegieren. In diesem Zusammenhang ist es angezeigt, die Stellvertretungsbefugnisse des Architekten genauer anzuschauen. Die Vollmacht des Architekten als Gesamtleiter gegenüber seinem Bauherrn hat sich in langer Praxis herausgebildet. Sie ist in den Grundzügen in der SIA-Honorarordnung 102 (Architekten) aufgeführt und auch im entsprechenden Mustervertrag des SIA enthalten (SIA 1001/1 Planer-/Bauleitungsvertrag; beides Ausgabe 2014).

Die Bauherrschaft, die sich nur mit den wichtigsten Aufgaben befassen möchte, sollte im Sinne einer Präzisierung der oben erwähnten Vollmacht mit dem Architekten besprechen, welche Einflussmöglichkeiten sie interessieren und was sie gerne delegieren möchte. Nicht delegierbar sind aus meiner Sicht Sachgebiete wie Arbeitsvergaben und Bestellungsänderungen (inkl. Regiebestellungen). Nur die Bauherrschaft darf Bestellungen auslösen und abändern. Der grosse Rest aber ist bei Bedarf delegierbar. Dazu gehören Vertragsverhandlungen, Abnahmen, das Garantiewesen und ev. sogar die Kontrolle der Schlussabrechnung. Voraussetzung für die Erteilung einer derart umfassenden Vollmacht ist natürlich ein uneingeschränktes Vertrauen in den Gesamtleiter (Architekten).

Gesamthaft gesehen ist aus meiner Sicht die Beanspruchung der Bauherrschaft kein massgebendes Kriterium, das gegen das traditionelle Realisierungsmodell spricht.

.

5.7 Risiko Kostenüberschreitung

Wir haben uns während des ganzen Kapitels 4 mit Mehrkosten und dem Umgang mit ihnen befasst. Wieso kommen wir jetzt nochmals auf dieses Thema zurück? Der Grund liegt darin, dass die dort beschriebenen Vorsichtsmassnahmen auf dem Gebiet der Kosten gelegentlich nicht ausreichen. Es besteht latent das Risiko, dass das Kostenbudget nicht eingehalten werden kann, mit dem die Bauherrschaft gerechnet hat. Dies ist die wohl grösste Gefahr beim traditionellen Realisierungsmodell überhaupt.

Ein System von Sicherungen

Im Verlauf des Buches haben wir diverse Sicherungsinstrumente im Zusammenhang mit den Baukosten besprochen. Zunächst sind wir auf verschiedene Arten von Reserven eingegangen, die in den Kostenvoranschlag eingebaut werden (Abschnitt 4.3 «Übersicht der finanziellen Reservegefässe»; siehe hier >>>). Weiter haben wir festgehalten, dass der Gesamtleiter gegenüber der Bauherrschaft die Pflicht zur sofortigen Kosteninformation hat, sofern er kostenrelevante Abweichungen feststellt (Abschnitt 3.6 «Sofortige Kosteninformation»; siehe hier >>>). Allfällige Korrekturmassnahmen sollen dadurch zeitgerecht eingeleitet werden können. Schliesslich haben wir zur Kenntnis genommen, dass Bestellungen einschliesslich Bestellungsänderungen nur von der Bauherrschaft ausgelöst werden dürfen (Abschnitt 5.6 «Beanspruchung der Bauherrschaft»; insbesondere Ausführungen zur Vollmacht des Architekten; siehe hier >>>).

Wieso ist es dann trotz diesem System von Sicherungen immer noch möglich, dass die Kosten aus dem Ruder laufen? Nachfolgend lege ich anhand von zwei Beispielen dar, wie eine übermässige Kostenüberschreitung in der Praxis entstehen kann.

In beiden Fällen merkt man während der Arbeitsvergabe noch nichts. Die Vergabebeträge der einzelnen Arbeitsgattungen bewegen sich im Bereich des Kostenvoranschlags. Es ist also nicht so, dass man die Preise der Bauleistungen unterschätzt hat (Abschnitt 4.1 «Ursachen von Mehrkosten; Abschnitt «Preisrisiko»; siehe hier >>>).

Beispiel 1: Mangelhafte Leistungserfassung

Es geht um ein Hotel der gehobenen Klasse, ein Gebäude mit vielen Sanitärräumen und entsprechend hohem Kostenanteil für die sanitären Installationen. Im Baubeschrieb ist der erhöhte Standard der sanitären Apparate korrekt beschrieben. Bei der Erstellung des Leistungsverzeichnisses jedoch unterläuft dem Sanitärplaner ein Fehler und er schreibt Sanitärapparate mit normalem Standard aus. Der Mangel wird vom Gesamtleiter erst während der Bauausführung erkannt. Improvisiert werden hastig Sanitärapparate mit einem höheren Standard bestellt. Eine formelle Mehrbestellung durch die Bauherrschaft unterbleibt, die Mehrkosten werden vom Sanitärplaner weder gegenüber Gesamtleiter noch Bauherrschaft ausgewiesen. Das Ausmass der Mehrkosten zeigt sich erst im Rahmen der Schlussabrechnung.

Beispiel 2: Unterschätze Projektrisiken

Im zweiten Beispiel werden die Risiken des Baugrundes unterschätzt. Die Bauleitung merkt zwar, dass der Baugrund weniger günstig ist als angenommen. Sie meldet dies auch der Bauherrschaft. Sie klärt sie darüber auf, dass es Mehraufwand gibt beim Pfählen. Sie wird aber nicht darüber informiert, dass auch das statische System generell aufwendiger wird als geplant. Es braucht mehr Beton und Armierung. Die Mehrbestellung der entsprechenden Leistungen erfolgt unsichtbar für die Bauherrschaft. Sie vernimmt das Ausmass der Mehrkosten erst bei der Abrechnung, viele Monate nach Baubeginn.

Eine umsichtige Gesamtleitung hätte die statisch bedingten Mehrkosten bereits zum Zeitpunkt erkennen können, als sich der Baugrund schlechter als erwartet herausstellt. Es ist schliesslich der Bauingenieur als Mitglied des Planerteams, der festlegt, wie viel Beton und Armierung es braucht, und nicht der Baumeister, der später die Rechnung stellt. Die verspätete Kosteninformation ist für die Bauherrschaft schwerwiegend, denn sie wird dadurch der Möglichkeit beraubt, Sparmassnahmen einzuleiten.

Kostenüberschreitungen sind gefährlich

Bei vielen Bauvorhaben kann bereits eine Überschreitung des genehmigten Kostenvoranschlags um 10% erhebliche Konsequenzen haben. Oft betrachtet die Bauherrschaft nämlich die KV-Summe als Kostenlimite, ohne dass sie dies ausdrücklich so formuliert wird. Je nach Situation bringt sie die Nachfinanzierung der fehlenden Mittel in grösste Schwierigkeiten.

Fazit

Das traditionelle Architektenmodell zeichnet sich dadurch aus, dass die Planer nur ein moralisches Interesse daran haben, kostengünstig zu bauen, nicht aber ein materielles. Es trifft sie finanziell selber nicht, wenn sie das Budget überschreiten (ausser bei einer sehr grossen Überschreitung). Das Risiko einer Kostenüberschreitung ist bei diesem Vorgehen daher erfahrungsgemäss latent.

Viele Bauherren haben daher den Wunsch nach einer Realisierungsform mit weniger Risken. Darauf gehen wir im nächsten und letzten Kapitel ein.

.

Kurz und bündig

- Die Beschaffung von Werkleistungen im Bauwesen läuft ganz anders ab als die Beschaffung von Konsumgütern; die Leistungen müssen vorgängig von den Planern in einer hoch standardisierten Sprache beschrieben werden

- Die SIA-Norm 118 («Allgemeine Bedingungen für Bauarbeiten») ist das wichtigste juristische Dokument für Werkverträge im Bauwesen; die Norm hat eine überragende praktische Bedeutung

- Die Garantie unterscheidet sich im Bauwesen stark von vielen Garantieformen im normalen Geschäftsleben; die Rügefrist beträgt zwei Jahre; die Garantie ist abgesichert mit einer Sicherheitsleistung eines Dritten

- Im Bauwesen gibt es mit dem Bauhandwerkerpfandrecht ein spezielles Schutzinstrument für einen Werkunternehmer, der nicht bezahlt wird; das Gesetz gibt ihm mit dem Grundstück des Bauherrn ein Pfand in die Hand; der Bauherr muss Vorkehrungen treffen, dass er dadurch nicht zu Schaden kommt

- Wer als Bauherr wenig Zeit hat für seine Bauherrenaufgabe, kann viele Aufgaben an seinen Gesamtleiter delegieren; dessen Vollmacht ist entsprechend anzupassen

.

Literaturhinweis

Die Bauausführung beim traditionellen Architektenmodell wird in folgendem Sachbuch von mir umfassend dargestellt, das ich oben bereits erwähnt habe:

Mit wem baue ich? – Bauausführung aus Bauherrensicht (2013);

nähere Informationen zum Buch hier >>>

Der Teil 1 «Bauausführung mit Einzelunternehmern» umfasst rund 90 Seiten. Etwa zwei Drittel davon ist als umfangreiche Leseprobe verfügbar, nämlich die beiden nachfolgend aufgeführten Kapitel.

Kapitel 4: Werkvertrag

4.1 «Normitis» im Werkvertragsrecht

4.2 Basiswissen über Werkverträge (SIA-Norm 118)

4.2 A. Abschluss des Werkvertrages

4.2 B. Vollmacht der Bauleitung

4.2 C. Vergütung der Leistungen – fest oder ungefähr?

4.2 D. Bauhandwerkerpfandrecht

4.2 E. Bestellungsänderungen

4.2 F. Rechnungswesen

4.2 G. Abnahme des Werkes

4.2 H. Werkmängel, Mängelrechte und «Selbstverschulden»

4.2 I. Garantiefrist, Garantieschein, verdeckte Mängel

Kapitel 5: Bauarbeiten ausschreiben und vergeben

5.1 Normpositionen und Leistungsverzeichnisse

5.2 Vollständigkeit von Leistungsverzeichnissen

5.3 Weitere Empfehlungen zur Ausschreibung

5.4 Bauarbeiten vergeben

.

Kapitel 6:

Risiken begrenzen beim Bauen

.

In diesem letzten Kapitel befassen wir uns mit Modellen der Projektrealisierung, mit denen die Bauherrschaft ihre Risiken während der Bauausführung reduzieren kann. In der Praxis weitaus am wichtigsten ist das Generalunternehmermodell. Eine neue Alternative dazu ist der Kostengarantievertrag SIA.

.

6.1 Von Realisierungsmodellen und Risiken

Als Einführung in das Kapitel 6 gehe ich zuerst auf die wesentlichen Unterschiede des Generalunternehmermodells im Vergleich zur traditionellen Bauausführung mit Einzelunternehmern (Architektenmodell) ein. Die beiden Modelle unterscheiden sich primär durch die Art und Weise, wie die Verträge im Hinblick auf die Realisierung abgeschlossen werden.

Beim Architektenmodell ist der Architekt während des gesamten Projektablaufs der wichtigste Partner für die Bauherrschaft: Er entwirft das Projekt, koordiniert das Planerteam und besorgt die Bauleitung. Pro Arbeitsgattung erstellt er ein Leistungsverzeichnis. Dieses wird benötigt, um Angebote einzuholen und die Werkunternehmer auszuwählen. Die Bauherrschaft bestellt die Vielfalt der Handwerkerleistungen je einzeln mit einem Werkvertrag.

Das Generalunternehmermodell ist ganz anders aufgebaut. Hier schliesst die Bauherrschaft für die Bauausführung nur einen einzigen Vertrag ab, und zwar einen Werkvertrag zur Lieferung des kompletten Gebäudes zu einem (meist) pauschalen Preis. Die Bauleitung wird vom Generalunternehmer selber wahrgenommen. Vorgängig führt die Bauherrschaft eine Generalunternehmer-Submission durch, mit der GU-Ausschreibungsunterlage als Basis für die Offerten.