.

11.4 Verhandlungen mit Generalunternehmern

Nachdem die Angebote der Generalunternehmer vom Architekten geprüft und verglichen worden sind, ist der Bauherr in der Lage, mit den Vertragsverhandlungen zu beginnen. Generell empfiehlt es sich, Vertragsverhandlungen nicht unter zu grossem Zeitdruck führen zu müssen, aber wenn die Umstände es erfordern, kommt man durchaus mit zwei Wochen aus. Siehe dazu den Terminplan für die Parallelsubmission auf Seite 319 (Tätigkeit B6 «Vertragsverhandlungen»).

Oft begnügt der Bauherr sich damit, mit den zwei bis drei Anbietern zu sprechen, deren Angebote er als am attraktivsten betrachtet. Wegleitende Kriterien für seine Auswahl sind neben dem Preis die angebotenen Garantien.

.

Preis

Der Preis ist ein zentrales Kriterium. Die Bauherrschaft versucht oft, im Rahmen der Verhandlungen beim Preis noch Zugeständnisse zu erwirken. Inwieweit diese Versuche von Erfolg gekrönt sind, hängt stark vom Projekt ab. Ich kenne Fälle, wo sich die Generalunternehmer beim Preis sehr wenig flexibel gezeigt haben (bei den Garantien aber schon). In anderen Fällen ist es möglich gewesen, noch einen Rabatt von wenigen Prozenten zu erwirken.

Die Bauherrschaft muss sich zudem eine Meinung bilden, welche Methode der Preisbildung für sie attraktiver ist: der Pauschalpreis oder die offene Abrechnung mit Kostendach. Bei der Letzteren ist zwar der Basispreis meist etwas höher, dafür erhält sie die Chance auf eine Preisminderung (Bonus). Je nach vereinbartem Verteilschlüssel kann diese erheblich sein. Es gibt Projekte, bei denen die abgerechneten Kosten 10% unter dem Kostendach liegen. Bei einer Kostendachsumme von 20 Mio. Fr. ergibt dies eine Unterschreitung von 2 Mio. Fr. Von dieser Einsparung profitiert die Bauherrschaft mit 1.5 Mio. Fr., sofern vereinbart worden ist, dass ihr 75% zufallen und dem Generalunternehmer 25%.

Bei den Erwägungen über die Wahl des Vertragsmodells darf nicht vergessen werden, dass die offene Abrechnung für die Bauherrschaft aufwendiger ist als der Pauschalpreis. Die nötigen Kapazitäten zur Projektbetreuung müssen also vorhanden sein.

.

Garantien

Die Garantien sind zentrale Verhandlungspunkte bei der Besprechung der Generalunternehmerangebote. Einen Überblick zu den wichtigsten Risiken liefert das Kapitel 9 «Bewirtschaftung der Risiken» (Seite 275 ff.). Es kann vorkommen, dass sich eine bestimmte Garantie zum entscheidenden Vergabekriterium entwickelt. Das kann etwa bei der Vermietungsgarantie der Fall sein. Diese hat die Eigenschaft, dass sie mit dem Bauen an und für sich wenig zu tun hat, aber grosse Beträge erreichen kann. Das Angebot eines Generalunternehmers gewinnt an Attraktivität, wenn er sich bereit erklärt, sich an diesem Risiko zu beteiligen.

.

Unternehmervarianten zur Preisbestimmung

Es kommt gelegentlich vor, dass Generalunternehmer im Rahmen der Vertragsverhandlungen spezielle Methoden der Preisbestimmung ins Spiel bringen, die sich von den branchenüblichen des Pauschalpreises oder der offenen Abrechnung mit Kostendach unterscheiden. Die zusätzlich propagierte Methode kann als Unternehmervorschlag auf dem Gebiet des Vertragsmodells bezeichnet werden.

Ein Beispiel aus dem Tunnelbau

Der wohl berühmteste Unternehmervorschlag auf dem Gebiet der Vertragsgestaltung ist vor ein paar Jahren bei der Ausschreibung von Bauarbeiten für das Baulos Erstfeld des NEAT-Gotthardbasistunnels bekannt geworden. Die Bauarbeiten im Umfang von rund 430 Mio. Fr. sind von der Bauherrin AlpTransit Gotthard AG (ATG) gemäss der im Tunnelbau üblichen traditionellen Abrechnungsmethode mit Einheitspreisen ausgeschrieben worden. Das letztlich siegreiche Konsortium hat die geologischen Verhältnisse jedoch als berechenbar eingestuft und den Unternehmervorschlag eingebracht, die Bauarbeiten als Globalpreis zu offerieren. Gegen den Vergabeentscheid vom Sommer 2005 hat die unterlegene Bieterin zweimal Beschwerde bei der Eidgenössischen Rekurskommission eingerecht. Hauptstreitpunkt ist die umstrittene Gegenüberstellung einer herkömmlichen mit einer globalen Offerte gewesen, wobei der Preisunterschied lediglich 0.6% betragen hat. Die Beschwerde ist beide Male gut geheissen worden. Bei der dritten Vergabe hat sich sogar der damalige Bundesrat Moriz Leuenberger eingeschaltet, damit eine Lösung gefunden werden konnte. Letztlich hat sich die Bieterin mit ihrer Unternehmervariante durchgesetzt. — Die Verzögerung des Bauprojekts von August 2005 bis Februar 2007 hat die Bauherrschaft monatlich 3.5 Mio. Fr. gekostet.

Ein Beispiel aus einer Generalunternehmersubmission

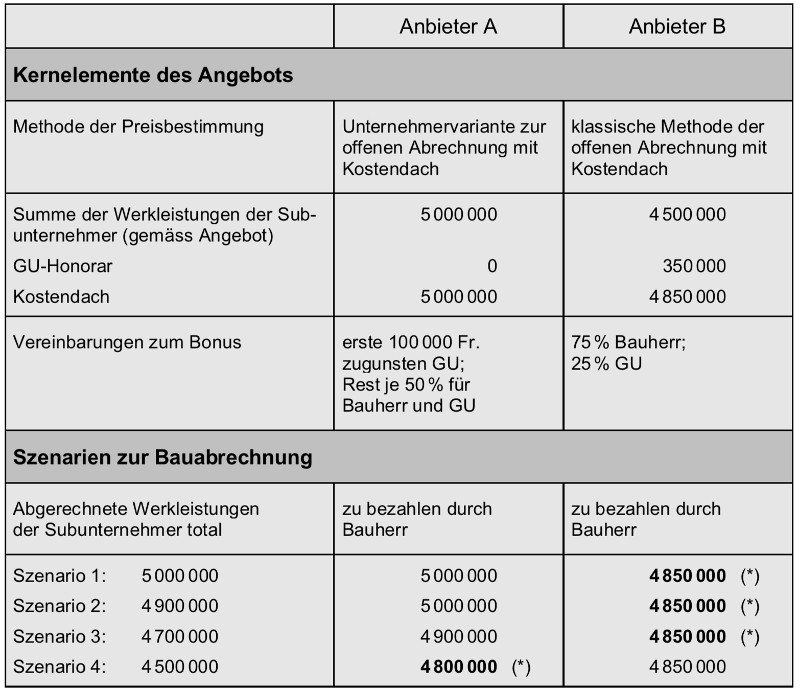

Im konkreten Fall einer Generalunternehmersubmission steht das Modell der Preisbestimmung der offenen Abrechnung mit Kostendach im Vordergrund des Interesses der Bauherrschaft. Ein innovativer Generalunternehmer, nennen wir ihn Anbieter A, schlägt eine spezielle Form dieses Preisbestimmungsmodells vor. Das Generalunternehmerhonorar ist bei ihm nicht fest eingerechnet, wie es normalerweise der Fall ist: Er wolle sich sein Honorar nämlich zuerst erarbeiten. Gemäss seinem Vorschlag profitiert er finanziell erst dann, wenn es ihm gelingt, das von ihm ange-gebene Kostendach von 5 Mio. Fr. zu unterschreiten. Er sieht diesbezüglich ein Kosteneinsparpotential von etwa 10%; wenn er also das Projekt kostenbewusst abwickelt, kann er die Werkleistungen der Subunternehmer für 4.5 Mio. Fr. beschaffen. Konkret schlägt er vor, dass die ersten 100 000 Fr. der Einsparungen an ihn gehen und der darunterliegende Betrag zwischen der Bauherrschaft und ihm im Verhältnis von je 50% aufgeteilt wird.

Sein Konkurrent, der Anbieter B, offeriert nach dem klassischen Muster der offenen Abrechnung mit Kostendach, nämlich mit ausgewiesenem Generalunternehmerhonorar. Sein Kostendach liegt mit 4.85 Mio. Fr. rund 3% unter demjenigen des Konkurrenten A. Das Total der Subunternehmerleistungen beziffert er mit 4.5 Mio. Fr., das Generalunternehmerhonorar setzt er mit 350 000 Fr. ein. An der Unterschreitung des Kostendachs profitiere der Bauherr zu 75%, der Generalunternehmer zu 25%. – Welches Modell ist attraktiver für die Bauherrschaft? Mit dieser Frage wollen wir uns nachfolgend beschäftigen (siehe Tabelle).

.

Vergleich von zwei Varianten der Preisbestimmung bei einer Generalunternehmersubmission

Anmerkung:

(*) Der Stern gibt an, welcher Anbieter (A oder B) bei einem bestimmten Szenario für den Bauherrn günstiger ist.

.

Wenn der (innovative) Anbieter A nichts einsparen kann und die Subunternehmer 5 Mio. Fr. kosten (Szenario 1), bezahlt die Bauherrschaft auch diesen Preis: 5 Mio. Fr. Gelingt es dem Generalunternehmer, die abgerechneten Leistungen der Subunternehmer auf 4.9 Mio. Fr. zu bringen (Szenario 2), profitiert von dieser Unterschreitung des Kostendachs nur der Generalunternehmer, denn die ersten 100 000 Fr. gehen an ihn. Bei einem Abrechnungsbetrag von 4.7 Mio. Fr. (Szenario 3) wird dem Bauherrn 100 000 Fr. gutgeschrieben, bei 4.5 Mio. (Szenario 4) 200 000 Fr.

Beim Anbieter B ist es immer ein Verlustgeschäft, wenn die Summe der abgerechneten Werkleistungen 4.5 Mio. Fr. überschreitet (Szenarien 1 bis 4). Die Bauherrschaft bezahlt in jedem Fall nur das Kostendach von 4.85 Mio. Fr.

Man kann somit das Fazit ziehen, dass die Bauherrschaft beim Anbieter A erst dann etwas besser fährt als beim Anbieter B, wenn dieser seine Kosten um etwa 10% reduzieren kann (Summe der Werkleistungen sinkt von 5.0 Mio. Fr. auf 4.5 Mio. Fr.). Dies entspricht dem Szenario 4. Ob dies realistisch ist, muss die Bauherrschaft beurteilen. – Im konkreten Fall hat die Bauherrschaft das innovative Preisbestimmungsmodell als fragwürdig beurteilt und sich für den traditionellen Anbieter B entschieden.

.

Entscheid des Bauherrn zur Annahme des Angebots

Kehren wir nach diesem Exkurs zu einer Unternehmervariante zur Preisbestimmung wieder zum eigentlichen Thema zurück, zu den Verhandlungen mit Generalunternehmern. Es kommt der Zeitpunkt, zu dem sich der Bauherr für einen Anbieter entscheidet. Über die wesentlichen Punkte hat man Einigkeit erzielt, aber ein bereinigter Generalunternehmer-Werkvertrag liegt zu diesem Zeitpunkt noch nicht vor. Die Erteilung des Auftrags wird deshalb mit einem separaten Schreiben dokumentiert.

In diesem Dokument wird zuerst auf die Vertragsunterlagen eingegangen, auf die man sich bezieht. Möglicherweise existieren Nachträge zu den Submissionsgrundlagen und mehrere Versionen von Angeboten des Generalunternehmers. Es wird nochmals festgehalten, was zum Zeitpunkt des Vertragsabschlusses gilt und was nicht.

Zu den wesentlichen Punkten gehören sicher der Preis und die Methode der Preisbestimmung. Ein Beispiel ist die offene Abrechnung mit Kostendach. Zu regeln ist auch der Verteilschlüssel bei einer Unterschreitung des Kostendachs.

Speziell wichtig sind die Vereinbarungen über die Garantien. Dazu gehören neben den üblichen Generalunternehmergarantien (Preis, Termin, Qualität) etwa die Mietzinsgarantie oder die Erfüllungsgarantie. Einzelne dieser Risiken werden manchmal erst im Verlauf der Verhandlungen angesprochen.

Zu regeln ist auch die Reihenfolge der Vertragsbestandteile, vor allem dann, wenn diese teilweise redundante Informationen enthalten. Darunter verstehen wir die Tatsache, dass gleiche oder ähnliche Informationen in unterschiedlichen Dokumenten aufgeführt sind (siehe dazu das Beispiel im Absatz «Problematik der Rangordnung der Gültigkeit»; Seite 228 f.). Ein spezielles Augenmerk verdienen die detaillierten Leistungsverzeichnisse. Es ist zu klären, unter welchen Bedingungen und Vorbehalten sie als Vertragsbestandteile gelten.

Absagen an die unterlegenen Anbieter

Man erlaube mir noch einen Kommentar zur Kommunikation des Entscheids an die unterlegenen Teilnehmer. Ich empfehle, den Entscheid telefonisch mitzuteilen und nicht nur per Absageschreiben. Die Submissionsteilnehmer haben wochenlang hart gearbeitet, und wenn sie den Auftrag schon nicht erhalten, dann haben sie wenigstens Anrecht auf eine persönlich überbrachte Begründung. Ich habe die Erfahrung gemacht, dass sie es durchaus schätzen, wenn sie auf diese Weise orientiert werden und nicht nur mit einem seelenlosen Absageschreiben abgespeist werden. Dann haben sie nämlich auch Gelegenheit, Fragen zu stellen, und erhalten allenfalls ein für sie nützliches Argument, wieso sie den Auftrag nicht erhalten haben.

.

Detaillierte Ausarbeitung des Vertrags

Oft nimmt der ausgewählte Generalunternehmer kurz nach dem (mündlichen) Vertragsabschluss, der in der Regel noch mit einer kurzen Auftragsbestätigung dokumentiert wird (siehe oben), bereits seine Arbeit auf. Das eigentliche Vertragswerk existiert zu diesem Zeitpunkt allerdings noch nicht. Es folgt noch eine längere Phase der Bereinigung von Details, bis der Vertrag formell unterzeichnet werden kann. Die Dauer dieser Phase der Vertragsbereinigung kann mehrere Wochen umfassen.

Eines der Verhandlungsthemen sind die Leistungen des Generalunternehmers. Es empfiehlt sich, diese nochmals in allen Details durchzusprechen, um allfällige Missverständnisse auszuräumen. Konkret geht es beispielsweise um Nebenleistungen wie Plankopien, Bauwasser oder Baustrom, welche im Vertragsumfang des Generalunternehmers enthalten sind. Auch die Schnittstellen zwischen Grundausbau und Mieterausbau sollen so genau wie möglich definiert werden. Sehr nützlich ist es, wenn Arbeitsgattungen im Detail durchgesprochen werden, bei denen es erfahrungsgemäss immer wieder zu Diskussionen über die Interpretation des Vertrages kommt. Dies ist etwa bei Umgebungsarbeiten der Fall. — Die meisten Vertragsunterlagen sind vom Architekten und seinen Mitplanern ausgearbeitet worden. Sie müssen deshalb von diesem Planungsteam, welches die Interessen der Bauherrschaft vertritt, nochmals sorgfältig überprüft werden. – Zu unterscheiden von der nachträglichen Schlusskontrolle der Vertragsunterlagen durch das Planungsteam vor der Vertragsunterzeichnung ist die Überprüfung der Vertragsunterlagen durch den Generalunternehmer, falls dieser eine Haftung für vorbestandene Planungsfehler übernimmt (siehe Seite 286 f.). Diese Prüfung im Hinblick auf die Übernahme der Planungshaftung muss vorher erfolgen, da die entsprechende Garantie (Planungsgarantie) wie andere Garantien auch (z.B. Erfüllungsgarantie) Bestandteil des Angebots ist und zum Zeitpunkt der Vertragsverhandlungen vorliegen muss.

Falls notwendig, müssen im Rahmen der Bereinigung der Vertragsunterlagen auch die Preise der Eigenleistungen des Generalunternehmers gemäss dem vereinbarten Bestimmungskriterium (zum Beispiel günstigster Marktpreis) festgelegt werden. Oft betrifft dies durchaus gewichtige Arbeitsgattungen wie Baumeisterarbeiten oder Aushub.

Ein weiteres umfangreiches Verhandlungsgebiet sind die Garantien. Obschon die wesentlichen Punkte bereits geklärt sind, müssen noch ergänzende Details ausgearbeitet werden. Wie wird die Mietzinsgarantie abgesichert? Wie sind die Vereinbarungen im Detail beim Bauhandwerkerpfandrecht, sofern darauf verzichtet worden ist, dieses mit einer Bankgarantie abzusichern? Unter welchen besonderen Umständen kann Teuerung trotzdem verrechnet werden, obwohl im Grundsatz darauf verzichtet wird? Welche Risiken übernimmt der Generalunternehmer im Rahmen seiner Garantie für den Baugrund (insbesondere Baugrubenabschluss)? Wo muss der Bauherr weiterhin damit rechnen, dass Mehrkosten infolge Mängel des Baugrundes entstehen? Mit welchen Konventionalstrafen sind die vereinbarten Termine verbunden?

.

11.5 Bauherrenaufgaben während der Ausführung

Die Bauausführung ist in den Allgemeinen Vertragsbedingungen (AVB) nur recht knapp erwähnt. Angesprochen werden dort unter anderem die Termine (Art. 23 AVB), das Bauprogramm (Art. 24 AVB) oder die Material- und Farbwahl (Art. 27 AVB). Wir wollen daher etwas näher auf die wichtigsten Aufgaben eingehen, mit denen sich die Bauherrschaft im Rahmen der Bauausführung durch den Generalunternehmer beschäftigen muss. Die nachfolgende Gliederung der Tätigkeiten richtet sich nach den Bauphasen gemäss SIA-Honorarordnung 102.

.

Teilphase 4.51 Ausführungsplanung

Die Teilphase der Ausführungsplanung folgt unmittelbar nach dem Arbeitsbeginn des Generalunternehmers und ist für den Bauherrn sehr arbeitsintensiv. Basis der Ausführungsplanung sind die Vertragsunterlagen, also primär der Baubeschrieb und die Vertragspläne, allenfalls noch die detaillierten Leistungsverzeichnisse. Wir nehmen an, dass der Generalunternehmer für die Planbearbeitung verantwortlich ist. Der Takt der Ausführungsplanung wird dann vom Generalunternehmer vorgegeben. Ein wichtiges Instrument ist das von ihm ausgearbeitete Planerstellungsprogramm.

Architektenpläne (Rohbaupläne)

Es gibt eine grosse Menge von Ausführungsplänen, doch die Bauherrschaft hat primär mit den sogenannten Architektenplänen zu tun. Mit den sehr viel zahlreicheren Plänen des Bauingenieurs dagegen wird sie kaum konfrontiert. Eine Ausnahme ist der Nutzungs- und Sicherheitsplan.

Die Werkpläne des Architekten weisen meistens den Massstab 1:50 auf und werden oft auch als Rohbaupläne bezeichnet. Speziell bei Bürogebäuden enthalten sie nämlich nur den sogenannten Edelrohbau, während die Pläne der individuellen Mieterausbauten später erstellt werden. Die Genehmigung der Rohbaupläne ist eine der vordringlicheren Aufgaben des Bauherrn nach dem Beginn der Ausführungsplanung.

Folgende Punkte werden von der Bauherrschaft im Rahmen der Genehmigung der Rohbaupläne geprüft: vertikale Kerne (Treppe, Lift, WC); Anordnung der technischen Zentralen; Türen und Tore; Bodenbeläge des Rohbaus und dergleichen mehr.

Nutzungs- und Sicherheitsplan

Mit dem Nutzungs- und Sicherheitsplan werden die Anforderungen an das statische System definiert. Im Zentrum stehen die Nutzlasten. Darüber hinaus enthält er aber eine Reihe anderer, statisch relevanter Kriterien. Es wird beispielsweise definiert, wie das statische System bei einem Industriegebäude zu gestalten ist, wenn man damit rechnen muss, dass ein Lastwagen in eine Fassadenstütze fährt. Auch die Erdbebensicherheit wird im Rahmen dieses Plans spezifiziert.

Die Nutzlast richtet sich in den meisten Fällen nach den SIA-Richtlinien und ist unbestritten. In normalen Bürogeschossen beispielsweise beträgt sie 300 kg/m2 oder in Parkgeschossen 200 kg/m2. Gelegentlich aber gibt es einen Ermessensspielraum. Bei gewerblichen oder industriellen Nutzungen sind 500 kg/m2 als untere Grenze zu betrachten, die nach oben erheblich überschritten werden kann. Die Nutzlasten sind meistens bereits im Baubeschrieb definiert.

Ausführungskonzepte der Gebäudetechnik

Die Konzepte der Gebäudetechnik sind bereits im Baubeschrieb spezifiziert. Nun geht es darum, die Systeme ausführungsreif weiterzuentwickeln. Speziell anspruchsvoll ist oft das Gebiet von Heizung/Kühlung und Lüftung. Hier ist auch die Gefahr am grössten, dass es später Klagen von Nutzern gibt.

Im Rahmen der detaillierten Projektausarbeitung geht es um Themen wie die folgenden: Geräte für Lufteintritt und –austritt; Aspekte des Schallschutzes; Energiemessung; Steuerung; Zonierung des Gebäudes; Aspekte der Redundanz bei Zentralen etc.

Farb- und Materialkonzept

Manchmal wird die unzutreffende Ansicht vertreten, dass man mit dem Festlegen der Farben bis fast am Schluss der Bauarbeiten warten könne, da ja der Maler auch erst gegen Ende des Bauprozesses in Erscheinung trete. Das Gegenteil ist der Fall: Schon bei den ersten Bestellungen (zum Beispiel bei den Aufzugsanlagen) müssen Farben und Materialen von Komponenten definiert werden. Aus diesem Grund soll das Farb- und Materialkonzept recht früh vorliegen.

Umgebungsplan

Im Zusammenhang mit der detaillierten Konzeption des Umgebungsplans gibt es erstaunlicherweise immer wieder erhebliche Diskussionen. Die Freigabe verläuft daher oft nicht reibungslos. Es geht um Fragen wie Bepflanzung (Bäume, Büsche, Rasen), Wege und Plätze, Versickerungen, Aussenbeleuchtung, Umgebungsbauwerke (Fahrradständer, Trafogebäude etc.), Zäune, Verkehrsanlagen und dergleichen.

.

Teilphase 4.52 Ausführung

Nachdem die Teilphase der Ausführungsplanung abgeschlossen ist, nimmt die Intensität der Aufgaben des Bauherrn ab. Es gilt nun noch Folgendes zu tun und zu beachten:

Arbeitsvergaben

Die Tätigkeiten der Bauherrschaft bei einer aktiven Mitwirkung bei den Arbeitsvergaben wird im Abschnitt «Subunternehmer und Lieferanten» (Absatz «Einflussmöglichkeiten des Bauherrn»; Seite 235 f.) detailliert behandelt.

Projektänderungen und Zusatzbestellungen

Projektänderungen und Zusatzbestellungen sind erfahrungsgemäss nie ganz zu vermeiden. Das Vorgehen richtet sich nach den Ausführungen im Abschnitt «Änderungen» (Seite 253 ff.).

Mieterausbauten

Es ist denkbar, dass sich der Bauherr auch um Mieterausbauten kümmern muss. Dies ist besonders dann der Fall, wenn der Grundausbau im Hinblick auf spezielle Mieterwünsche abgeändert werden muss. Bei Mieterausbauten gibt es oft Vorabnahmen von Gebäudeteilen, die dem Mieter zum Weiterausbau überlassen werden. Bei Geschäftshäusern geht es bei Mieterausbauten schwerpunktmässig um raumtrennende Elemente und den gesamten mieterspezifischen Teil der Gebäudetechnik.

.

Teilphase 4.53 Inbetriebnahme, Abschluss

Die Abschlussarbeiten beinhalten die Abnahme, die Begleitung der Fertigstellungs- und Garantiearbeiten, die Entgegennahme der Baudokumentation sowie die sogenannte Garantieabnahme zwei Jahre nach der Inbetriebnahme.

Auf die Schlussabrechnung wird im nachfolgenden Abschnitt im Detail eingegangen.

.

11.6 Schlussabrechnung

Der Aufwand der Bauherrschaft zur Kontrolle der Bauabrechnung ist nicht bei allen Varianten der Preisbestimmung gleich hoch. Am aufwendigsten ist er bei der offenen Abrechnung mit Kostendach. Wir wollen uns daher nachfolgend speziell mit diesem anspruchsvollen Abrechnungsmodell befassen.

Im Hinblick auf die Prüfung der Schlussabrechnung erhält die Bauherrschaft von der Generalunternehmung umfangreiche Unterlagen. Diese umfassen neben dem Entwurf der Bauabrechnung oft auch die gesamten Abrechnungen der Subunternehmer. Die erhaltenen Unterlagen können ohne Weiteres ein Volumen von mehreren Ordnern umfassen.

Wie geht die Bauherrschaft nun vor, um sich in dieser grossen Datenmenge zurechtzufinden und die Bauabrechnung kritisch prüfen zu können?

.

Vorbemerkung zum Fokus der Kontrolle der Schlussabrechnung

Wir wollen uns zuerst überlegen, was wir bei der Kontrolle der Schlussabrechnung beim Preisbestimmungsmodell der offenen Abrechnung mit Kostendach in den umfangreichen Daten überhaupt prüfen wollen. Die sachliche Richtigkeit der einzelnen Rechnungen der Subunternehmer kann es in den meisten Fällen nicht sein. Die Bauherrschaft hat kaum die Fachkenntnisse, um beispielsweise die Abrechnung von Baumeisterarbeiten überprüfen zu können. Dies ist eindeutig die Aufgabe der Bauleitung des Generalunternehmers. Die Bauherrschaft hat angesichts des gewählten Vertragsmodells des Kostendachs mit offener Abrechnung zudem die beruhigende Gewissheit, dass der Generalunternehmer in den meisten Fällen selber auch an einer tiefen Abrechnung interessiert ist. Beide Seiten profitieren bekanntlich von einer Unterschreitung des Kostendachs, Bauherrschaft wie Generalunternehmung.

Vorbehalt

Eine kleine Einschränkung gilt es allerdings zu machen zum oben Gesagten, dass der Generalunternehmer selber interessiert sei an einer tiefen Abrechnung der Leistungen der Subunternehmer. Wir betrachten das Thema später im Kapitel 15 «Vergleichende Betrachtungen» im Abschnitt über die Transparenz (Seite 469 f.) näher. Dort wird aufgezeigt, dass es in der Branche Gerüchte gibt, dass einzelne Generalunternehmer mit «kreativer» Buchhaltung die Kosten zulasten des Bestellers beeinflussen. Bei der offenen Abrechnung mit Kostendach besteht diese Möglichkeit insbesondere bei Sammelbestellungen für Leistungen eines Subunternehmers über mehrere Projekte. Aus der Sicht des Generalunternehmers ist es günstig, wenn bei offen abgerechneten Projekten die Kosten eher hoch sind und bei Pauschalpreisprojekten eher tief. Bei Letzteren kann er nämlich einen allfälligen Gewinn selber einstreichen, während er ihn bei offen abgerechneten Projekten mit dem Bauherrn teilen muss. Im erwähnten Abschnitt erläutern wir den Sachverhalt anhand eines Beispiels: Für mehr oder weniger die gleiche Küche bezahlt der Generalunternehmer beim offen abgerechneten Projekt etwas mehr als beim Pauschalpreisprojekt. Das Verschieben von Kosten zulasten von offen abgerechneten Projekten ist für den Besteller natürlich unsichtbar.

Rechnungen kontrollieren

Wir haben oben festgehalten, dass der Bauherr die sachliche Richtigkeit von Rechnungen der Subunternehmer in der Regel nicht prüfen kann. Die Sichtung der Rechnungen ist aber trotzdem angebracht, obwohl dies eher ein Nebenthema ist. Der Bauherr erhält dadurch die Chance, Rechnungen erkennen zu können, die gar nicht in die Bauabrechnung gehören. Einmal bin ich beispielsweise auf die Rechnung der Bank für die Ausstellung der Erfüllungsgarantie gestossen, die irrtümlicherweise ihren Weg in die Baubuchhaltung des entsprechenden Projekts gefunden hat. Diese grosse Kostenposition ist anschliessend wieder aus der Baubuchhaltung ausgebucht worden.

Fokus der Abrechnungskontrolle

Der Fokus der Überprüfung der Bauabrechnung liegt bei der Kontrolle des Kostendachs. Dieses ist der zum Zeitpunkt des Vertragsabschlusses fixierte maximale Werkpreis, angepasst um spätere Mehr- oder Minderbestellungen. Der Generalunternehmer hat (verständlicherweise) Interesse an einem möglichst hohen Kostendach, weil dadurch sein Bonus höher wird. Voraussetzung der Ausrichtung eines Bonusses ist allerdings, dass tatsächlich unter dem Kostendach abgerechnet wird. Ist dies nicht der Fall, muss eine allfällige Überschreitung des Kostendaches vom Generalunternehmer getragen werden.

Hinsichtlich der Kontrolle des Kostendachs in der Schlussabrechnung gilt es nun, drei Varianten zu unterscheiden:

Variante A:

Die Nachträge liegen in vollständiger Form vor.

Variante B:

Die Nachträge werden später (aber noch vor der Schlussabrechnung) ergänzt.

Variante C:

Das Kostendach wird anhand der Baubuchhaltung kontrolliert (ohne vollständige Nachträge).

Diese drei Varianten wollen wir nachfolgend im Detail betrachten.

.

Variante A: Schlussabrechnung mit vollständig vorliegenden Nachträgen

Wenn das Projekt streng nach den Standardabläufen des Generalunternehmerwesens abgewickelt wird, werden die Kostennachträge bei allen Projektänderungen konsequent ausgearbeitet und liegen somit zum Zeitpunkt der Bauabrechnung lückenlos vor. Unter diesen idealen Bedingungen ist die Kontrolle der Schlussabrechnung einfach.

Der Generalunternehmer hält sich hier strikte an die Regelabläufe gemäss den Allgemeinen Vertragsbedingungen (siehe Abschnitt «Änderungen», Seite 253 ff.). Er arbeitet also für jede Projektänderung eine Offerte samt verbindlichen Kostenfolgen aus (siehe nachfolgendes Beispiel). Erst nach der formellen Annahme der Projektänderung durch den Bauherrn wird diese ausgeführt.

.

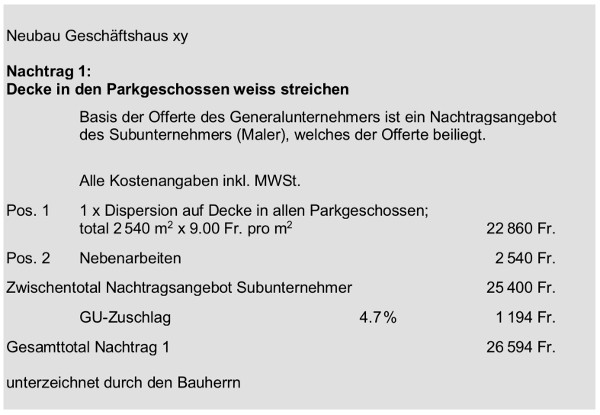

Beispiel eines Nachtrags:

Nachtrag 1 (Decke in Parkgeschossen weiss streichen)

.

Bei der Schlussabrechnung geht es nur noch darum, das ursprüngliche Kostendach zum Zeitpunkt des Abschlusses des Werkvertrags um die zwischenzeitlichen Nachträge zu erhöhen (oder in seltenen Fällen auch zu reduzieren), um das aktualisierte Kostendach zu erhalten.

.

Variante A:

Schlussabrechnung mit vollständig vorliegenden Nachträgen

.

Variante B: Schlussabrechnung mit später ergänzten Nachträgen

In der Praxis ist es gelegentlich so, dass vom Standardvorgehen abgewichen wird und die Nachträge nicht konsequent mit allen erforderlichen Informationen erstellt werden. Die Kosten der gewünschten Projektänderung werden nicht verbindlich festgelegt, sondern nur ungefähr abgeschätzt. Darauf sind wir im Abschnitt «Änderungen» (Seite 255 ff.) bereits eingegangen.

Genaue Vorkalkulation oft nicht möglich

Der Hauptgrund für den Verzicht auf einen vollständig ausformulierten Nachtrag ist in der Regel die Unmöglichkeit, die genauen Kostenfolgen mit vernünftigem Aufwand bereits vor der Ausführung abschätzen zu können. Wir haben dazu auf Seite 258 ein konkretes Beispiel betrachtet («Projektänderung ohne genaue Ermittlung des Preises»). Es geht dort um die Sanierung der Zwischendecken aus Holz in einem alten Gewerbegebäude. Die Mehrkosten werden mit grob 40 000 Fr. abgeschätzt. Der Beschluss zur Ausführung der Änderung wird mit diesem Informationsstand anlässlich einer Baukommissionssitzung gefällt, ohne dass eine detaillierte Kostenermittlung vorliegt.

Genaue Kosten nachträglich ermitteln

Man kann nun so vorgehen, dass der Generalunternehmer die genauen Kosten jeder einzelnen Projektänderung nachträglich ermittelt. Die Nachträge ohne genaue Kostenangaben werden also mit den genauen Kosteninformationen angereichert, sobald diese vorliegen. Die detaillierten Kosten sind spätestens dann bekannt, wenn die betreffende Arbeitsgattung abgerechnet ist.

Beispiel

Das nachfolgende Beispiel bezieht sich auf die Projektänderung, die wir oben angesprochen haben. Der Mehrpreis der Sanierung der Zwischendecken aus Holz im Gewerbegebäude ist zum Zeitpunkt des Beschlusses mit etwa 40 000 Fr. (zuzüglich Generalunternehmerhonorar) abgeschätzt worden. Nach der Abrechnung der entsprechenden Zimmermannsarbeiten können die Mehrkosten nun genau angegeben werden. Sie betragen 38 460 Fr. (zuzüglich Generalunternehmerhonorar) und somit etwas weniger als den geschätzten Betrag.

.

Beispiel eines nachgelieferten Nachtrags:

Nachtrag 13 (Sanierung der Zwischendecken)

.

Schlussabrechnung

Nachdem die Preise aller Nachträge bekannt sind, kann die Schlussabrechnung wie in der Variante A erstellt werden.

.

Variante C: Kontrolle des aktualisierten Kostendachs anhand der Baubuchhaltung (ohne vollständige Nachträge)

Es gibt nun noch eine dritte Variante der Abrechnung, bei der die fehlenden Nachträge gar nicht ergänzt werden. Hier kontrolliert der Bauherr die Schlussabrechnung anhand eines anderen Arbeitsinstruments: der Baubuchhaltung des Generalunternehmers. Dieser verbucht die Zusatzbestellungen nämlich in der Regel detailliert in seiner Baubuchhaltung, folglich können sie auch dort kontrolliert werden.

Ausgangspunkt der Baubuchhaltung ist der originale Kostenvoranschlag des Generalunternehmers. Die Gesamtsumme der Spalte «KV original» entspricht der ursprünglichen Bestellung zum Zeitpunkt des Vertragsabschlusses. Es gibt nun zwei weitere Spalten in der Baubuchhaltung, die für die Kontrolle der Zusatzbestellungen verwendet werden: die bewilligten Nachträge und der KV aktuell. Die Spalte «Bewilligte Nachträge» enthält, wie es der Name schon nahelegt, die Zusatzbestellungen. Die Spalte «KV aktuell» schliesslich entspricht dem aktualisierten Kostendach, also der Summe von KV original und den bewilligten Nachträgen.

Die Aufgabe des Bauherrn im Rahmen der Kontrolle der Schlussabrechnung besteht nun primär darin, die Spalte der bewilligten Nachträge zu prüfen. Anhand aller verfügbaren Informationen muss er verifizieren, ob die dort aufgeführten Nachträge seinen Zusatzbestellungen entsprechen.

Diese Methode der Kontrolle der Bauabrechnung kommt dem Generalunternehmer entgegen. Er erspart sich den Arbeitsgang, bei allen Zusatzbestellungen nachträglich die detaillierten Kosten angeben zu müssen (die ungefähren Kosten allerdings sind bekannt). Dafür ist es für den Bauherrn etwas schwieriger, die Schlussabrechnung zu kontrollieren. Das Vorgehen hat aber auch für ihn eindeutige Vorteile: Er kann kontrollieren, ob die vom Generalunternehmer angegebenen Mehrkosten tatsächlich mit der Abrechnung des betreffenden Subunternehmers übereinstimmen. Bei den oben beschriebenen Varianten A und B könnte er diese Kontrolle zwar auch durchführen, aber er hätte vermutlich viel mehr Schwierigkeiten, sich im umfangreichen Zahlenwerk der Schlussabrechnung zurechtzufinden. Gesamthaft gesehen ist somit die Variante C, also die Kontrolle des aktualisierten Kostendachs anhand der Baubuchhaltung, ein empfehlenswertes Vorgehen.

Stufe 1: Die ursprüngliche Form der Schlussabrechnung

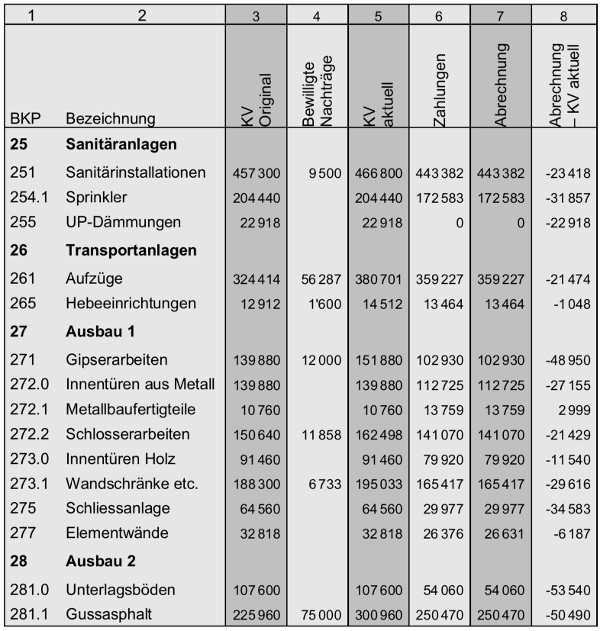

Die nachfolgende Tabelle gibt einen Eindruck davon, in welcher Form der Generalunternehmer dem Bauherrn die zu prüfende Schlussabrechnung überreicht. Die Baubuchhaltung ist grundsätzlich gegliedert nach Arbeitsgattungen. Die Spalten der Tabelle weisen die übliche Gliederung von Baubuchhaltungen auf (KV-Original, Bewilligte Nachträge etc.). Lediglich die Spalte «Vertrag» ist aus Platzgründen weggelassen. Näheres dazu siehe Kapitel 6 «Baukosten überwachen» (Seite 191 ff.).

.

Ausschnitt aus der Schlussabrechnung des Generalunternehmers vor der Kontrolle

.

Im vereinfachten Ausschnitt aus der Schlussabrechnung des Generalunternehmers wird ebenfalls verzichtet auf die Angabe der Subunternehmer, die für die einzelnen Arbeitsgattungen beigezogen worden sind. Von total vielleicht 100 Arbeitsgattungen (BKP-Positionen) in der Schlussabrechnung werden lediglich etwa 15 ausgewählt.

Stufe 2: Analysen zur Schlussabrechnung

Aus dem Ausschnitt der Bauabrechnung gemäss vorangehender Seite greifen wir nun einige Positionen heraus und betrachten sie etwas näher. Es handelt sich um folgende Arbeitsgattungen:

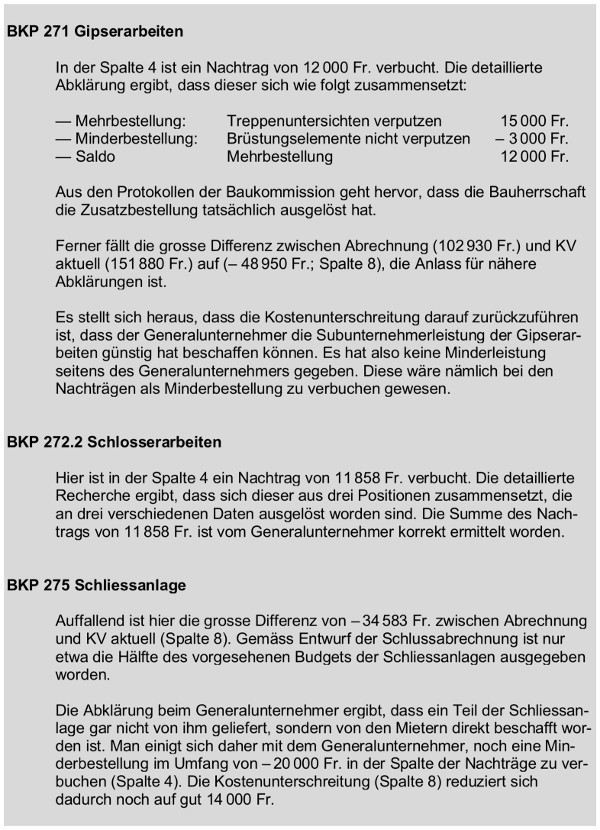

BPK 271 Gipserarbeiten

BKP 272.2 Schlosserarbeiten

BKP 275 Schliessanlage

BKP 281.0 Unterlagsböden

BKP 281.1 Gussasphalt

Der Prüfende muss den Aufbau der Schlussabrechnung schon sehr genau verstehen, um Punkte mit vertieftem Prüfungsbedarf lokalisieren zu können. Gemäss meinen Erfahrungen ist es nützlich, wenn man im Hinblick auf die Prüfung die Baubuchhaltung als eigenständiges Zahlenwerk in der Form einer Tabellenkalkulation selber neu aufbaut. Diese Tabelle basiert auf dem ursprünglichen Kostenvoranschlag (Kostendach), enthält alle zwischenzeitlichen Modifikationen (Projektänderungen) und führt das gesamte Rechnungswesen nach (Liste der bezahlten Rechnungen pro Subunternehmer). Die profunde Kenntnis der Zusammenhänge erlaubt es, allfällige Konfliktpunkte erkennen zu können.

Meistens kann der grösste Teil der Bereinigungen der Schlussabrechnung auf Stufe der normalen operativen Kommunikation zwischen Bauherrschaft und Generalunternehmung gelöst werden (Gespräch zwischen Bauleiter des Generalunternehmers und Projektleiter des Bauherrn). Vielfach geht es dabei auch nur um Verständnisfragen. Es gibt nur einige wenige Punkte mit grösserem Streitpotential, die einem hierarchisch übergeordneten Gremium (zum Beispiel der Baukommission) zur Klärung unterbreitet werden müssen.

.

Detaillierte Analysen zu fünf ausgewählten Positionen (Arbeitsgattungen) in der Schlussabrechnung

.

Ergebnis der Überprüfung

Am Anfang des Abschnitts «Schlussabrechnung» haben wir festgehalten, dass ein zentraler Punkt der Kontrolle der Schlussabrechnung in der Kontrolle des Kostendaches liegt (Seite 339 f.). Das Kostendach ist der zum Zeitpunkt des Vertragsabschlusses fixierte maximale Werkpreis, angepasst um spätere Mehr- oder Minderbestellungen. Der Gesamtpreis des Werkes, bereinigt um den Bonus, ist bei einem hohen Kostendach höher als bei einem tiefen Kostendach. Der Generalunternehmer hat deshalb Interesse an einem hohen Kostendach, die Bauherrschaft an einem tiefen.

Die Analyse der fünf ausgewählten Positionen ergibt nun, dass das Kostendach durch die Kontrolle reduziert wird. Bei folgenden Positionen werden nämlich bisher nicht erfasste Minderbestellungen erkannt:

Aufgrund dieser Minderbestellungen ergibt sich eine Reduktion des Kostendachs um 80 000 Fr. Dadurch wird auch der Bonus des Generalunternehmers kleiner, resultierend aus dem tieferen Kostendach (Annahme: 25% von 80 000 Fr.). Der effektiv zu bezahlende Werkpreis reduziert sich für die Bauherrschaft also um 20 000 Fr. Siehe dazu auch den Unterabsatz «Stufe 5: Was bringt die Kontrolle ein?» (Seite 353 ff.) und insbesondere das dort aufgeführte Beispiel («Vergleich einer nicht geprüften mit einer geprüften Schlussabrechnung»).

Stufe 3: Geprüfte Schlussabrechnung

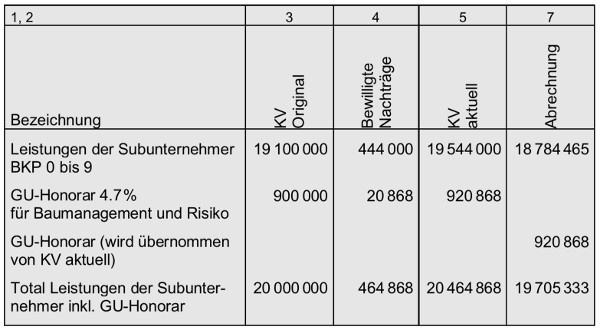

Weiter oben haben wir einen Ausschnitt aus einer noch nicht geprüften Schlussabrechnung näher betrachtet (siehe «Stufe 1: Die ursprüngliche Form der Schlussabrechnung»; Seite 346 f.). Die nachfolgende Tabelle gibt nun den Zusammenzug der Summen in der Schlussabrechnung nach der Prüfung wieder. Es sind nur die Spalten der Tabelle übernommen, die zum Verständnis der Zusammenhänge nötig sind. Die Spalte 6 beispielsweise (Zahlungen) ist weggelassen. – Das Generalunternehmerhonorar bezieht sich auf die Werte gemäss der Tabelle «Generalunternehmerhonorare bei zwei verschiedenen Projektgrössen» (Seite 312, Beispiel 1).

.

Ergebnis der geprüften Schlussabrechnung

— Spalte 3: KV Original

Im Werkvertrag des Generalunternehmers (KV original) sind die Leistungen der Subunternehmer mit 19.1 Mio. Fr. eingesetzt. Der GU-Zuschlag beträgt 4.7%. Er setzt sich zusammen aus dem Baumanagementhonorar von 2.1% und der Risikoentschädigung von 2.6%. Der GU-Zuschlag beträgt gesamthaft 0.9 Mio. Fr. Das Total der Leistungen der Subunternehmer einschliesslich des GU-Honorars von 20.0 Mio. Fr. entspricht dem Kostendach. Der Generalunternehmer garantiert, das im Werkvertrag vereinbarte Werk maximal zu diesem Preis auszuführen.

— Spalte 4: Bewilligte Nachträge

Die Kontrolle der bewilligten Nachträge ist die entscheidende Tätigkeit bei der Prüfung der Schlussabrechnung. Es ergibt sich eine Summe von 444 000 Fr. Für die Nachträge hat der Generalunternehmer Anspruch auf ein zusätzliches GU-Honorar von 4.7%, was 20 868 Fr. ergibt.

— Spalte 5: KV aktuell

Der KV aktuell ist die Summe von KV original (Spalte 3) und der bewilligten Nachträge (Spalte 4), was 19 544 000 Fr. ergibt (Leistungen der Subunternehmer). Wenn man den GU-Zuschlag hinzurechnet, kommt man auf 20 464 868 Fr. Diese Summe entspricht dem aktualisierten Kostendach. Der Generalunternehmer garantiert, das Werk einschliesslich der bewilligten Nachträge für maximal diese Summe auszuführen.

— Spalte 7: Abrechnung

Aus der Abrechnung geht hervor, dass die Leistungen der Subunternehmer vom Generalunternehmer günstiger beschafft werden können als budgetiert, nämlich für 18 784 465 Fr. Er hat aber gleichwohl Anspruch auf das GU-Honorar gemäss Summe des KV aktuell, total also auf 920 868 Fr. Die Abrechnungssumme einschliesslich des GU-Honorars beträgt somit 19 705 333 Fr.

.

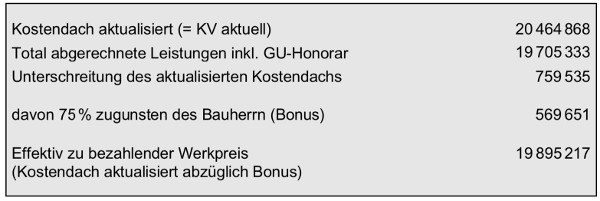

Stufe 4: Ermittlung des effektiv zu bezahlenden Werkpreises

Nachfolgend ist schliesslich noch dargestellt, wie der Bonus und der effektiv zu bezahlende Werkpreis ermittelt werden.

.

Ermittlung des effektiv zu bezahlenden Werkpreises

— Kostendach aktualisiert

Ausgangspunkt ist das aktualisierte Kostendach (= KV aktuell). Es beträgt 20 464 868 Fr. Beim Vertragsmodell des Pauschalpreises müsste dieser Betrag bezahlt werden für die Ausführung des Werkes einschliesslich der bewilligten Nachträge.

— Unterschreitung Kostendach

Beim Vertragsmodell der offenen Abrechnung profitiert der Bauherr davon, wenn günstiger abgerechnet werden kann. Im konkreten Beispiel wird das aktualisierte Kostendach um 759 535 Fr. unterschritten.

— Werkpreis effektiv (Bonus berücksichtigt)

Der Bauherr bekommt 75% der Kostenunterschreitung als Bonus zugesprochen, was 569 651 Fr. ergibt. Der effektiv zu bezahlende Werkpreis beträgt somit noch 19 895 217 Fr.

.

Stufe 5: Was bringt die Kontrolle ein?

Zuletzt wollen wir uns noch einmal vor Augen führen, was die eigentlich doch recht aufwendige Kontrolle der Schlussabrechnung einbringt. Zu diesem Zweck vergleichen wir zwei Varianten von Schlussabrechnungen miteinander: eine geprüfte und eine ungeprüfte.

.

Vergleich einer nicht geprüften mit einer geprüften Schlussabrechnung

.

Die geprüfte Schlussabrechnung entspricht dem oben besprochenen Beispiel mit einem aktualisierten Kostendach von 20 464 868 Fr. Bei der ungeprüften wird angenommen, dass das aktualisierte Kostendach 500 000 Fr. höher ist, weil in diesem Umfang Minderbestellungen nicht bereinigt worden sind. Bei der ungeprüften Schlussabrechnung beträgt das aktualisierte Kostendach somit 20 964 868 Fr.

Die Summe von 500 000 Fr. nicht bereinigter Minderbestellungen ist durchaus realistisch. Immerhin sind wir im Unterabsatz «Stufe 2: Analysen zur Schlussabrechnung» (Seite 347 ff.) bei der Kontrolle von lediglich fünf Positionen bereits auf einen Betrag von 80 000 Fr. gekommen. Bei der Kontrolle der ganzen Schlussabrechnung ist ein Mehrfaches davon nicht ausgeschlossen.

Erläuterungen zur Spalte der nicht geprüften Schlussabrechnung:

— Kostendach

Das aktualisierte Kostendach (KV aktuell) ist bei der nicht geprüften Schlussabrechnung 500 000 Fr. höher und beträgt 20 964 868 Fr., weil in diesem Umfang Minderbestellungen nicht bereinigt worden sind.

— Unterschreitung Kostendach

Die Unterschreitung des Kostendachs ist bei der nicht geprüften Schlussabrechnung mit 1 259 535 Fr. ebenfalls 500 000 Fr. höher als bei der geprüften mit 759 535 Fr.

— Werkpreis

Der effektiv zu bezahlende Werkpreis beträgt bei der nicht geprüften Schlussabrechnung 20 020 217 Fr., was 125 000 Fr. mehr ist als bei der geprüften Version.

.

Fazit

Bei der offenen Abrechnung mit Kostendach besteht aus Sicht der Bauherrschaft latent die Gefahr, dass das Kostendach zu hoch ist, weil Minderbestellungen vom Generalunternehmer zu wenig konsequent verbucht werden. Bei Mehrbestellungen besteht diese Gefahr nicht, diese gehen kaum vergessen. Bei der Kontrolle der Schlussabrechnung geht es somit primär darum, das aktualisierte Kostendach zu überprüfen und insbesondere nicht erkannte Minderbestellungen zu bereinigen.

Das Beispiel zeigt, dass der effektiv zu bezahlende Werkpreis um den Betrag von 125 000 Fr. geringer ausfällt, wenn das Kostendach um 500 000 Fr. reduziert werden kann. Diese Verhältniszahl bezieht sich auf eine Aufteilung des Bonus zu 75% auf die Bauherrschaft und zu 25% auf den Generalunternehmer. – Wenn der Aufteilungsschlüssel je 50% wäre, würde der effektiv zu bezahlende Werkpreis um 250 000 Fr. geringer ausfallen.

Es lohnt sich somit für die Bauherrschaft, die Schlussabrechnung sorgfältig zu kontrollieren.

.

Zusammenfassung zum Abschnitt «Schlussabrechnung»

Zuerst möchte ich mich für die Länge des Abschnittes «Schlussabrechnung» und insbesondere des Absatzes «Variante C: Kontrolle des aktualisierten Kostendachs anhand der Baubuchhaltung (ohne vollständige Nachträge)» entschuldigen. Ich kann es nachvollziehen, wenn einige Lesende die Orientierung verloren und den Text darum übersprungen haben. Es scheint mir daher angezeigt zu sein, noch eine Zusammenfassung nachzuliefern.

Gegenstand der Betrachtungen zur Schlussabrechnung ist vor allem das Vorgehensmodell der offenen Abrechnung mit Kostendach. Das Problem ist hier, dass bei Projektänderungen oft nicht so systematisch vorgegangen wird, wie es nach Theorie eigentlich vorgesehen ist. Dieses Dilemma habe ich in der Praxis schon mehrmals erlebt, und ich dürfte darum nicht der Einzige sein, dem dies widerfahren ist. Gemäss den Allgemeinen Vertragsbedingungen (AVB) des Verbandes Schweizerischer Generalunternehmer VSGU sollte bei einer Projektänderung der Mehr- oder Minderpreis verbindlich angegeben werden (siehe Abschnitt «Änderungen»; Seite 253 ff.). Manchmal ist dies jedoch gar nicht so einfach, etwa bei Gebäudesanierungen oder bei Umgebungsarbeiten. Siehe dazu die Ausführungen im gleichen Abschnitt zum Thema «Abweichungen vom Standardvorgehen in der Praxis» auf Seite 255 f. Vom Generalunternehmer werden daher im Hinblick auf die Genehmigung der Projektänderung durch den Besteller lediglich die ungefähren Kosten angegeben. Da bei der offenen Abrechnung ohnehin die effektiv erbrachten Werkleistungen abgerechnet werden (mit dem Kostendach als oberem Plafond), ist die Abweichung vom richtigen Vorgehen auch keineswegs tragisch. Spätestens bei der Schlussabrechnung weiss man bei den Projektänderungen nicht nur ungefähr, sondern genau, was sie gekostet haben.

Ein Problem ist bei der Schlussabrechnung aber noch ungelöst. Bei der offenen Abrechnung mit Kostendach wird ja nicht nur die Summe der abgerechneten Werkleistungen ermittelt (Leistungen der Subunternehmer einschliesslich Generalunternehmerhonorar), es geht auch darum, den (hoffentlich) erzielten Bonus (Unterschreitung des Kostendachs) aufzuteilen auf den Generalunternehmer und den Besteller. Dazu braucht es das aktualisierte Kostendach. Da man es während des laufen-den Projekts nur teilweise oder gar nicht aktualisiert hat, muss dies nun im Rahmen der Schlussabrechnung nachgeholt werden. Das kann unter Umständen recht kompliziert sein. Ein spezielles Augenmerk muss dabei auf die Minderbestellungen gelegt werden. Wir beschreiben mehrere «Beispiel-Positionen» («Stufe 2: Analysen zur Schlussabrechnung», Seite 347 ff.), bei denen im Verlaufe der Bauausführung der Leistungsumfang des Generalunternehmers kleiner wird (Schliessanlage, Unterlagsboden etc.). Aufgrund dieser Minderbestellungen muss das Kostendach nach unten angepasst werden.

Im beschriebenen Beispiel wird angenommen, dass das Kostendach im Verlaufe der zahlreichen Projektänderungen während des Projektablaufs gar nicht angepasst worden ist. In der Praxis dürfte dies meist nicht so krass sein, mindestens eine partielle Anpassung dürfte stattfinden. Wenn die interessierte Leserschaft aber die Schlussabrechnungskontrolle eines komplizierten Projekts ganz ohne Kostendachanpassung verstanden hat, dürfte sie auch bei einer einfacheren Ausgangslage mit entweder wenigen Projektänderungen oder doch partieller Kostendachanpassung zurechtkommen.

Erst durch die korrekte Ermittlung des Kostendachs wird es möglich, die Unterschreitung des Kostendachs nach dem vereinbarten Schlüssel richtig auf die Vertragspartner zu verteilen. Unvollständig angepasste Kostendächer sind meistens zu hoch. Die Bauherrschaft verzichtet dadurch auf einen Teil des Bonusses, der ihr eigentlich zustehen würde. Im beschriebenen Beispiel auf Seite 353 ff. macht die Differenz zwischen einer geprüften Schlussabrechnung (Kostendach vollständig aktualisiert) und einer nicht geprüften 125 000 Fr. aus. Bei einem anderen Verteilungsschlüssel der Kostendachunterschreitung (je 50% für Besteller und Generalunternehmer) würden sogar 250 000 Fr. resultieren.

Abschliessend möchte ich nochmals festhalten, dass es bei der offenen Abrechnung mit Kostendach meiner Ansicht nach unproblematisch ist, wenn die Kostenauswirkungen von Projektänderungen zum Zeitpunkt der Freigabe erst ungefähr bekannt sind. Bei der offenen Abrechnung fliessen ohnehin die effektiv bezahlten Baukosten in die Schlussabrechnung ein, wo sie auch gut kontrolliert werden können. Bauherrenseitige Änderungen sind somit bei der offenen Abrechnung mit Kostendach unter dem Aspekt der Überwachung der Mehrkosten und somit der Kontrolle der Schlussabrechnung durchaus zu verantworten.

Zurück | Weiter