.

1.7 Zur Genauigkeit des Kostenvoranschlags

Nach der Beschreibung der zwei Typen von Kostenvoranschlägen wollen wir uns jetzt mit dem Aspekt der Genauigkeit des Kostenvoranschlags befassen.

.

Aspekte der Kostenunsicherheit

Es ist eine Tatsache, dass die Kosten beim Bauen nie ganz genau budgetiert werden können. Unsicherheiten der Kostenprognose gibt es immer.

Bei der nachfolgenden Diskussion setzen wir voraus, dass ein genehmigter Kostenvoranschlag vorliegt. Wir gehen nun den wichtigsten Ursachen nach, die im Rahmen der Bauausführung bis zur Schlussabrechnung zu einem zusätzlichen finanziellen Mittelbedarf führen können.

• Mehrkosten Typ 1: Marktpreise sind höher als Preise im Kostenvoranschlag (KV)

Im KV basieren die einzelnen Positionen auf Schätzpreisen oder Richtofferten, teilweise auch schon auf Marktofferten. Je näher man dem Baubeginn rückt, desto grösser ist der Anteil der Marktofferten. Näheres dazu siehe die Ausführungen zum Thema des Kostenvoranschlages zum Zeitpunkt des Baubeschlusses (revidierter Kostenvoranschlag; Seite 63 ff.).

Bei noch nicht ausgeschriebenen KV-Positionen ist es stets möglich, dass die budgetierten Beträge nicht ausreichen, um sie im Markt zu beschaffen. Dieses Risiko ist ein Marktrisiko und kein Projektrisiko. Es wird daher nicht aus den offenen Reserven finanziert.

• Mehrkosten Typ 2: Mängel und Ungenauigkeiten bei der Ausschreibung

Bei diesem Typ von Mehrkosten geht es um mangelhafte und ungenaue Leistungsverzeichnisse. Die Mehrkosten haben nichts mit dem Markt zu tun (wie die Mehrkosten Typ 1), sondern mit der Qualität der Leistungsverzeichnisse, welche von der Bauleitung erstellt werden. Mängel und Ungenauigkeiten bei Leistungsverzeichnissen können in mannigfaltiger Form auftreten. Beispiele dafür finden sich bei den Ausführungen über verdeckte Reserven (Ausmassreserven) ab Seite 56.

• Mehrkosten Typ 3: Projektrisiken

Die Projektrisiken sind der Inbegriff des Unvorhergesehenen. Es gibt Projektrisiken aller Art: Auflagen aus der Baubewilligung, Risiken des Baugrundes und der Bausubstanz, Risiken des Wetters etc. Die Projektrisiken werden über das Budget «Unvorhergesehenes (offene Reserven)» finanziert. Näheres dazu siehe Seite 52 ff.

• Mehrkosten Typ 4: Zusatzwünsche der Bauherrschaft

Es gibt kein Projekt, in dem im Verlauf der Bauausführung nicht Zusatzwünsche der Bauherrschaft auftauchen. Diese werden aber nicht über die offenen Reserven finanziert, sondern über zusätzlich bereitzustellende Mittel der Bauherrschaft. Die Bauherrschaft muss für sie also über ein (meist im Kostenvoranschlag nicht dargestelltes) Spezialkässeli verfügen. Näheres zur Bauherrenreserve siehe Seite 59 f.

.

Übersicht der Gefässe der finanziellen Reserven

Nachdem wir uns im letzten Absatz über Mehrkosten aller Art unterhalten haben, die nach der Genehmigung des Kostenvoranschlags auftauchen können, behandeln wir nun die finanziellen Reservegefässe, mit denen sich die ungeplanten Kosten finanzieren lassen.

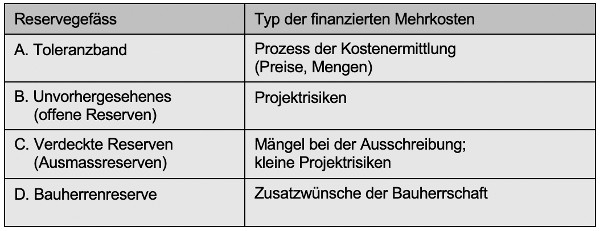

• Reservegefäss A: Toleranzband des Kostenvoranschlags

Mit diesem wichtigen Reservegefäss werden die Prognoseunsicherheiten des Prozesses der Kostenermittlung aufgefangen. Darauf gehen wir auf Seite 51 f. näher ein.

• Reservegefäss B: Unvorhergesehenes (offene Reserven)

Mit den offenen Reserven (Unvorhergesehenes) werden die Kostenauswirkungen der eigentlichen Projektrisiken bewirtschaftet. Es ist neben dem Toleranzband das zentrale Gefäss für finanzielle Reserven. Wir betrachten dieses Thema ab Seite 52 näher.

• Reservegefäss C: Verdeckte Reserven (Ausmassreserven)

Mit den Ausmassreserven (Seite 56 ff.) werden ebenfalls Prognoseunsicherheiten des Prozesses der Kostenermittlung aufgefangen. Die Grenzen zum Reservegefäss A (Toleranzband des Kostenvoranschlags) sind fliessend, denn mit beiden Gefässen werden ähnliche Risiken bewirtschaftet.

• Reservegefäss D: Bauherrenreserve

Die Bauherrenreserve (Seite 59 f.) steht zur Verfügung für die Finanzierung von zusätzlich auftretenden Bauherrenwünschen. Sie ist meistens nicht im Kostenvoranschlag enthalten.

Nach diesem einleitenden Überblick über die Gefässe mit finanziellen Reserven betrachten wir diese jetzt genauer.

.

Reservegefäss A: Toleranzband des Kostenvoranschlags

Der Kostenvoranschlag im Bauwesen ist nach alter Tradition auf +/– 10% genau. Zu diesem Thema findet sich in der SIA-Honorarordnung 102 folgende Aussage (Art. 4.32 SIA 102): «Der Genauigkeitsgrad (mangels besonderer Vereinbarung +/– 10%) ist im Kostenvoranschlag zu nennen». Es kann somit auch ein anderes Toleranzband vereinbart werden, beispielsweise +/– 5%. Die Forderung nach der Genauigkeitsangabe gilt sowohl für den Kostenvoranschlag nach Elementen wie nach Arbeitsgattungen.

Die Angabe einer Toleranz beim Kostenvoranschlag ist berechtigt, denn die effektiven Kosten der Bauausführung können zum Zeitpunkt der Bauplanung nie genau vorausgesagt werden. Wie am Anfang dieses Abschnitts bereits bemerkt, deckt die Toleranzangabe die Unsicherheiten bezüglich des Prozesses der Kostenermittlung ab. Unsicher sind insbesondere die angenommenen Preise, weil Marktpreise definitionsgemäss nicht genau prognostizierbar sind und sich im Markt bilden müssen. Gewisse Unsicherheiten liegen auch bei den Mengen, die der Kostenermittlung zugrunde liegen. Die Mengen, die beim Kostenvoranschlag verwendet werden, sind unter Umständen weniger genau als die meist sehr präzisen Vorausmasse später in den Leistungsverzeichnissen. Zudem können die Leistungsverzeichnisse Mängel enthalten. Es kommt immer wieder vor, dass die Bauleitung an einzelne kleinere Positionen bei der Ausschreibung nicht denkt, was man ihr auch nicht verargen kann. Die Summe des Kostenvoranschlags darf daher von der Bauherrschaft nicht als Kostenlimite betrachtet werden, die keinesfalls überschritten wird. Sie muss immer damit rechnen, dass die Abrechnungssumme vom KV-Betrag um die angegebene Toleranz abweichen kann.

Kostenvoranschlag ohne Toleranzangabe

Dazu gibt es allerdings eine Ausnahme: Beim Verzicht auf die Angabe einer Toleranz im Kostenvoranschlag gilt seit einem Bundesgerichtsurteil aus dem Jahr 2005 buchstäblich eine Nulltoleranzpolitik. Bei dieser Voraussetzung entspricht der Kostenvoranschlag nämlich der Kostenlimite, die eingehalten werden muss. Der Architekt als Gesamtleiter kann sich nicht auf den oben angegebenen Artikel 4.32 SIA 102 berufen, dass der Genauigkeitsgrad «mangels besonderer Vereinbarung +/– 10%» betrage (Quelle: TEC 21; Ausgabe 35 / 2006; Seite 31 f.; Artikel «Kostenprognosen»; Autor: Urs Hess-Odoni).

.

Reservegefäss B: Unvorhergesehenes (offene Reserven)

Im Zusammenhang mit der Angabe der Genauigkeit (Toleranzgrenze) stellt sich grundsätzlich die Frage, ob zusätzlich noch ein Posten für «Unvorhergesehenes» im Kostenvoranschlag aufgeführt werden darf. Gemäss der SIA-Honorarordnung 102 trifft dies eindeutig zu (Art. 4.32 SIA 102): «Beträge für Unvorhergesehenes sind separat auszuweisen». Die beiden Arten von Unsicherheit sind somit kumulierbar.

Die Position «Unvorhergesehenes» ist ein sehr wichtiges Reservegefäss. Während mit der Toleranzangabe die Unsicherheiten der Kostenermittlung abgedeckt werden, geht es beim Unvorhergesehenen um die Projektrisiken.

Mir persönlich gefällt der Begriff des «Unvorhergesehenen» nicht so gut. Er vermittelt zu stark den Eindruck, dass man von den Risiken völlig überrascht wird wie von einem Tsunami und nicht im Traum daran gedacht hat, dass sie eintreten könnten. Dies ist jedoch nicht der Fall. Nur bei einem Teil der Risiken ist man ahnungslos. Ich denke hier etwa an das Wetter, das den geplanten Bauprozess unter Umständen stark beeinträchtigen kann, allenfalls aber auch überhaupt nicht. Viele Risiken jedoch, und insbesondere die grossen, treten nicht unerwartet auf. Bei einem Umbau- und Sanierungsprojekt beispielsweise ist es so sicher wie das Amen in der Kirche, dass es irgendwo Überraschungen gibt bei der vorhandenen Bausubstanz. Man weiss zwar nicht wo, aber dass es sie gibt, dass weiss man aus reicher Erfahrung. Ähnliches gilt bei Risiken des Baugrundes. Wenn man im Vorfeld des Bauens die elementaren Sicherheitsvorkehrungen trifft, weiss man ungefähr, womit man zu rechnen hat. Sondierungen und ein geologisches Gutachten geben Aufschluss darüber, ob man pfählen muss. Vielleicht ist der genaue Umfang des Pfählens noch offen (Anzahl und Länge der Pfähle), aber die Tatsache, dass man pfählen muss, ist klar. Es ist auch klar, ob man Aufwendungen für die Wasserhaltung haben wird oder nicht. Der genaue Umfang jedoch kann durchaus noch offen sein. Diese Unsicherheit ist das Projektrisiko.

In der folgenden Liste sind einige Projektrisiken aufgeführt, die aus dem Reservegefäss B «Unvorhergesehenes (offene Reserven)» gespiesen werden.

Beispiele von Projektrisiken

— Aspekt a: Auflagen aus der Baubewilligung

Auflagen aus der Baubewilligung können in finanzieller Hinsicht einschneidend sein. Beispiele: Brandschutz; Versickerung Meteorwasser

— Aspekt b: Baugrund

Die Risiken des Baugrundes gehören zu den klassischen Projektrisiken. Beispiele: Auswechslung von mangelhaftem (zu wenig tragfähigem) Material; Baugrubensicherungen; Pfählungen; Unterfangungen; Wasserhaltung; Altlasten; Felsabbau etc.

— Aspekt c: Qualität der vorhandenen Bausubstanz

Es geht hier darum, dass man bei Umbauten und Sanierungen die Bausubstanz im Verlauf der Bauausführung nicht so antrifft, wie man im Vorfeld (Bauprojekt, Baubeschrieb) angenommen hat.

Beispiele: Zusätzliche Baumeisterarbeiten im Untergeschoss (Seite 255); Mehraufwand (zusätzliche Ausgleichsschüttung) bei der Sanierung von Zwischendecken in Holzkonstruktion (Seite 256).

Das Risiko der Qualität der vorhandenen Bausubstanz gehört bei Umbauten und Sanierungen zu den klassischen Projektrisiken und erfordert in der Regel erhebliche Reserven.

— Aspekt d: Umgebung

Bei der Umgebung trifft der Fall häufig ein, dass Risiken zu Mehrkosten führen. Siehe dazu die Ausführungen zur Umgebung auf Seite 258.

— Aspekt e: Erschliessung

Beispiel: Bestehende Werkleitungen (z.B. Kanalisation) liegen nicht dort, wo man sie erwartet hat.

— Aspekt f: Wetter

Beispiele: Bauunterbruch wegen Frost; Winterbaumassnahmen

— Aspekt g: Rechtsaufwendungen

Beispiele: Streitfälle mit Behörden und Nachbarn

— Aspekt h: Verzögerungen durch Dritte

Beispiel: Verzögerungen durch nicht erteilte Baubewilligung

— Aspekt i: Verzögerungen beim Bauprozess

Beispiel: Die geplante Bauzeit kann nicht eingehalten werden (der Baumeister braucht z.B. für die Rohbauarbeiten mehr Zeit, als er ursprünglich angenommen hat).

— Aspekt k: Diebstahl, Vandalismus, Unfall auf Baustelle, Wasserschaden, Brandschaden.

In unseren beiden Beispielen von Kostenvoranschlägen ist ein Betrag für Unvorhergesehenes enthalten. Allerdings findet man nicht den Begriff «Unvorhergesehenes», da dieser aus der SIA-Honorarordnung 102 stammt (Art. 4.32 SIA 102) und bei Kostenvoranschlägen oft nicht verwendet wird. Hier ist der übliche Begriff «Reserven». Beim Kostenvoranschlag nach Arbeitsgattungen (Seite 38 f.) sind die Reserven unter dem Begriff «Projektrisiken» in BKP 6 «Rückstellungen und Reserven» verbucht, beim KV nach der Elementmethode (Seite 45 ff.) unter Y1 «Reserve».

Umfang «Unvorhergesehenes (offene Reserven)»

Bei normal risikobehafteten Projekten bewegen sich die offenen Reserven in einem Band von vielleicht 3–5% des Kostenvoranschlags. Bei riskanteren Projekten (Umbauten und Sanierungen; schwierige Baugrundverhältnisse) können sie aber unter Umständen auf 10% ansteigen.

Zum Abschätzen des benötigten Umgangs der offenen Reserven kann es hilfreich sein, eine einfache Kalkulation anzustellen. Sie besteht aus einer projektspezifischen Liste von Projektrisiken, in der den einzelnen Risikopositionen Budgetbeträge zugeordnet werden.

Wir betrachten dazu ein Beispiel. Beim Bauvorhaben geht es um die Sanierung eines alten Gebäudes. Ein kleiner Teil soll abgebrochen werden, um Platz für einen etwas grösseren Anbau zu schaffen. Dieser Anbau kommt auf gewachsenem Fels zu stehen. Zudem wird ein niedriges Nebengebäude erstellt, das eine vorgängige Pfählung erfordert. Sein unterstes Geschoss liegt unter dem Grundwasserspiegel. Die Baugrundverhältnisse sind somit als heikel einzustufen. Der Kostenvoranschlag beträgt 10 Mio. Fr. exklusive Unvorhergesehenes (offene Reserven).

Anhand der nachstehenden Liste wird dargelegt, wie das ungefähre Ausmass des Unvorhergesehenen (offene Reserven) ermittelt werden kann. Die grössten Risikopositionen im Beispiel betreffen den Baugrund mit 100 000 Fr. und die Sanierung der bestehenden Bausubstanz mit 350 000 Fr. budgetierten offenen Reserven. Je 50 000 Fr. Reserven werden budgetiert für Umgebung, Aspekte der Denkmalpflege sowie Auflagen aus der Baubewilligung. Zusätzliche 100 000 Fr. Reserven stehen zur Verfügung für bisher noch nicht erkannte Risiken. Gesamthaft ergibt sich somit eine Summe von 700 000 Fr. für die offenen Reserven. Der Kostenvoranschlag wird daher um 7% erhöht auf 10.7 Mio. Fr. einschliesslich Reserven. Die Kalkulation zu den offenen Reserven ist aber nur als Plausibilitätsbetrachtung zu verstehen. Da mit den Reserven das Unvorhergesehene abgedeckt wird, sind präzise Aussagen definitionsgemäss nicht möglich.

.

Beispiel eines Sanierungsprojekts mit Anbau und Nebengebäude

Budgetbeträge für Unvorhergesehenes (offene Reserven)

.

Sind Reserven massgebend für die Ermittlung des Honorars?

Gelegentlich stellt sich die Frage, ob die KV-Position «Unvorhergesehenes (offene Reserven)» massgebend ist für die Ermittlung des Honorars oder nicht. Darauf werden wir später im Kapitel über das Honorarwesen näher eingehen, und zwar unter dem Aspekt der aufwandbestimmenden Baukosten (Seite 81). Diese Frage wird in der Praxis unterschiedlich gehandhabt: Mal sind die Reserven in der Summe der aufwandbestimmenden Baukosten enthalten, mal werden sie herausgenommen.

Meiner Ansicht nach sollte man grössere Reserven aus den aufwandbestimmenden Kosten herausnehmen. Sie sind also nicht a priori massgebend für die Ermittlung des Honorars. Erst wenn die Risiken eintreffen, löst die Bauherrschaft Zusatzbestellungen aus (zum Beispiel für zusätzliche Baugrundmassnahmen), und diese Mehrbestellungen rechtfertigen selbstverständlich ein zusätzliches Honorar.

Von honorarberechtigten Mehrbestellungen aufgrund von Projektrisiken zu unterscheiden sind Mehrkosten, die aus Mängeln bei der Ausschreibung resultieren. Auf der folgenden Seite betrachten wir ein Beispiel, bei dem bei Gipserarbeiten die Schlussabrechnung mehr als doppelt so hoch ist wie der Werkvertrag (Liste «Beispiele von Mängeln und Ungenauigkeiten in Leistungsverzeichnissen»; Beispiel a; Seite 57). Diese Mehrkosten entsprechen nicht einer Mehrbestellung aufgrund eines Projektrisikos (sondern aufgrund eines mangelhaften Leistungsverzeichnisses) und sollten daher aus meiner Sicht nicht zu einem zusätzlichen Honorar führen.

Teuerung

Im weiteren Sinne unvorhersehbar ist ebenfalls die Bauteuerung. Sie zählt allerdings nicht zum Unvorhergesehenen, sondern wird in eigenständigen Positionen des Kostenvoranschlags berücksichtigt.

.

Reservegefäss C: Verdeckte Reserven (Ausmassreserven)

Die verdeckten Reserven sind direkt bei den einzelnen Positionen (Arbeitsgattungen) des Kostenvoranschlags eingebaut (z.B. bei der Arbeitsgattung Baumeisterarbeiten). Sie sind in der Regel nur für die Bauleitung sichtbar, nicht aber für die Bauherrschaft. Sie entstehen, indem die Verfasser der Leistungsverzeichnisse bei den Vorausmassen gewisse Reserven vorsehen (Ausmassreserven). Das Bilden von Ausmassreserven ent-spricht einer alten Tradition vorsichtiger Baufachleute.

Mir ist keine SIA-Norm bekannt, welche die Höhe der Ausmassreserven regelt. In den SIA-Honorarordnungen 102 ff. findet man dazu keine Aussagen, anders als zum Genauigkeitsgrad (Toleranzband) des Kostenvoranschlags (Seite 51 f.). Lediglich die Schweizerische Zentralstelle für Baurationalisierung äussert sich zu den Ausmassreserven, allerdings ziemlich vage: «Bei diesen Vorausmassen ist es nicht unüblich, eine gewisse Reserve einzubauen, doch sollte diese 5% nicht überschreiten» (CRB, Bauleistungen beschreiben und Baukosten ermitteln; Seite 101).

Bei den meisten Positionen in den Leistungsverzeichnissen lassen sich die Vorausmasse genau ermitteln. Hier betragen die Ausmassreserven, falls nicht ganz darauf verzichtet wird, einige wenige Prozent (zum Beispiel zwei Prozent). Es gibt aber auch Positionen, wo keine genaue Ermittlung möglich ist (Aushub, Felsabbau, Pfählungen, Arbeiten an bestehenden Bauteilen etc.). Hier versucht die Bauleitung oft, bei der vorgängigen Abschätzung der Mengen auf der sicheren Seite zu sein, indem sie eher üppige Ausmassreserven schafft (z.B. 10%). Aber auch so kann sie nicht garantieren, dass die budgetierten Werte ausreichen werden. Kleinere Projektrisiken können mit den Ausmassreserven vermutlich abgedeckt werden, grössere aber wohl kaum. Es ist daher angebracht, für Projektrisiken zusätzliche offene Reserven bereitzustellen. Siehe dazu die Ausführungen zu «Unvorhergesehenes (offene Reserven)» ab Seite 52.

In der nachfolgenden Liste sind einige Beispiele von Mängeln und Ungenauigkeiten in Leistungsverzeichnissen aufgeführt, die oft aus dem Reservegefäss der verdeckten Reserven (Ausmassreserven) alimentiert werden.

Beispiele von Mängeln und Ungenauigkeiten in Leistungsverzeichnissen

— Beispiel a: Die spezifizierten Leistungen (Bauarbeiten) können nicht in der vorgesehenen Form ausgeführt werden.

Dieser Fall kann etwa bei Gipserarbeiten für ein Sanierungsprojekt eintreten. Die Gipserarbeiten in historischer Umgebung sind in Tat und Wahrheit deutlich aufwendiger als angenommen, und es sind mehr Vor- und Nebenarbeiten erforderlich als ausgeschrieben.

Die Mehrkosten bei einem derartigen Mangel des Leistungsverzeichnisses können erheblich sein. Mir ist ein Projekt bekannt, bei dem die abgerechneten Kosten mehr als doppelt so hoch gewesen sind wie die budgetierten Kosten in Kostenvoranschlag und Werkvertrag.

— Beispiel b: Die Vorausmasse sind fehlerhaft zu tief.

Es kann passieren, dass dem Ersteller des Leistungsverzeichnisses bei einer Leistungsposition mit einer grossen Anzahl von Einzelflächen resp. Einzelvolumen bei der Ermittlung des Vorausmasses ein Fehler passiert.

Beispiel: Vorausmass für die Fläche der Wärmeisolation bei einem grossen Geschäftshaus (bei der Erstellung des Vorausmasses wird eine Wandfläche vergessen).

— Beispiel c: Das Vorausmass kann nicht zuverlässig ermittelt werden.

Es gibt Positionen, bei denen die Vorausmasse nicht zuverlässig ermittelt werden können, selbst wenn nichts Unvorhergesehenes (kein Projektrisiko) eintritt. Erst im Verlaufe der Bauausführung ergibt sich, dass die effektiven Mengen höher sind als die Vorausmasse.

Beispiele: Aushub, Umgebungsarbeiten

— Beispiel d: Eine Position wird vergessen.

Ein Leistungsverzeichnis einer bestimmten Arbeitsgattung besteht teilweise aus Hunderten von Positionen (Gipserarbeiten, elektrische Installationen etc.). Es kann geschehen, dass die Hauptpositionen zwar erfasst sind, aber notwendige Neben- oder Zusatzarbeiten teilweise fehlen.

— Beispiel e: Probleme an der Schnittstelle zwischen Arbeitsgattungen.

Nehmen wir an, es geht um eine vorgehängte Fassade mit Sonnenstoren. Sowohl die Leistungsverzeichnisse der Fassade wie der Sonnenstoren sind mängelfrei. An der Schnittstelle zwischen den zwei Arbeitsgattungen gibt es jedoch ein Koordinationsproblem, welches zu Mehrkosten führt. Es kann sich dabei um fehlende Aussparungen für Storenmotoren handeln oder um fehlende Durchführungen für die Verlegung der Kabel.

Aspekte der Finanzierung von Mängeln in Leistungsverzeichnissen

Häufig wird angestrebt, Mängel und Ungenauigkeiten in Leistungsverzeichnissen mit den Ausmassreserven (verdeckten Reserven) auszugleichen. Die Bauherrschaft merkt somit gar nicht so viel von ihnen. Erst wenn die finanziellen Folgen der Mängel und Ungenauigkeiten ein gewisses Mass überschreiten (ein krasser Fall ist das Beispiel a in obiger Liste), wird die Angelegenheit der Bauherrschaft unterbreitet. Es ist denkbar, dass dann die offenen Reserven zur Finanzierung herangezogen werden müssen.

Eigene Erfahrungen mit den Ausmassreserven

Als ich vor Jahrzehnten das Handwerk des Bauleiters gelernt habe, habe ich die Ausmassreserven geschätzt. Sie sind meine persönliche Jongliermasse gewesen. Teilweise ist nicht einmal mein Chef über sie im Bild gewesen. Sie haben mir erlaubt, eigene Fehler der Bauleitung, die unweigerlich eingetreten sind, wieder auszubügeln, ohne viel Staub aufzuwirbeln.

Eine Nebenarbeit im Leistungsverzeichnis vergessen? Macht nichts, ich habe ja noch die Ausmassreserve (!). Unter dem Radar jeder Kontrolle sind sie meine private Reserve gewesen, die mir das Leben auf der Baustelle ungemein erleichtert hat.

.

Reservegefäss D: Bauherrenreserve

Es ist zu empfehlen, dass sich die Bauherrschaft eine Reserve hält für allfällige Zusatzwünsche, die im Verlaufe der Projektrealisierung unweigerlich auftauchen. Diese Zusatzbestellungen basieren nicht auf Projektrisiken wie etwa mangelhafter Baugrund oder mangelhafte bestehende Bausubstanz, die aus der KV-Position «Unvorhergesehenes (offene Reserven)» alimentiert werden. Die Bauherrenreserve für Zusatzbestellungen, die der Erfüllung völlig freier Wünsche der Bauherrschaft dient, ist vielfach unsichtbar für die Planerorganisation und somit auch nicht im Kostenvoranschlag enthalten.

Erfahrungsgemäss ergibt sich aber häufig ein Dialog darüber, ob einzelne dieser völlig freien (nicht risikobedingten) Zusatzwünsche der Bauherrschaft allenfalls doch über die offenen Reserven finanziert werden könnten. Die Bauherrschaft möchte diese Reserve anzapfen, der Architekt sträubt sich in aller Regel dagegen, und zwar mit gutem Grund. Die offenen Reserven sind primär dafür da, die Risiken der Bauausführung zu bewirtschaften. Erst wenn sich im Verlauf der Bauausführung zeigt, dass man Glück hat und die Reserven nicht völlig beanspruchen muss, können sie anderweitig benutzt werden.

Die Abgrenzung zwischen völlig freiem Bauherrenwunsch und risikobedingter Zusatzbestellung ist in der Praxis nicht immer einfach zu bewerkstelligen. Wir wollen dazu ein Beispiel betrachten. Nehmen wir an, bei einer Fassadensanierung steigt während der Bauarbeiten der Heizkessel aus und muss ersetzt werden. Der Bauherr schaut nun in den Statusbericht der Kostenüberwachung und stellt fest, dass dort noch erhebliche offene Reserven brachliegen. Obwohl es überhaupt keinen kausalen Zusammenhang gibt zwischen dem defekten Heizkessel und der Fassadensanierung, stellt er den Antrag, diesen über den Kostenvoranschlag zu finanzieren. Vermutlich wird sich der Architekt gegen dieses Anliegen wehren, da die KV-Position «Unvorhergesehenes (offene Reserven)» dafür vorgesehen ist, die Risiken der Bauausführung abzudecken.

Es gibt in der Praxis noch einen weiteren Anlass, der zu Diskussionen darüber führen kann, ob eine Kostenposition über die offenen Reserven finanziert werden darf oder nicht. Gelegentlich wird zum Zeitpunkt der Erstellung des Kostenvoranschlags nämlich nicht bis ins letzte Detail geklärt, wo genau die Schnittstellen sind zwischen Baubudget (Kostenvoranschlag) und davon unabhängigen Budgets der Bauherrschaft (zum Beispiel Budget für Betriebseinrichtungen oder Budget für Unterhalt der Infrastruktur). Es kann nun der Fall eintreten, dass man während der Bauausführung auf eine Kostenposition stösst, die nicht im Kostenvoranschlag enthalten ist, bei der die Bauherrschaft aber angenommen hat, dass sie dort aufgeführt sei. Die Bauherrschaft kann nun den Wunsch äussern, die fragliche Position nachträglich in den Kostenvoranschlag aufzunehmen, ohne dessen Summe zu erhöhen (also ohne eine Zusatzbestellung auszulösen). Finanztechnisch erreicht man dies über eine Finanzierung aus den offenen Reserven.

.

Anmerkung: Reservegefäss Vergabeerfolge

Manchmal wird noch ein eher sekundäres zusätzliches Reservegefäss geführt, das aber erst nach den ersten Arbeitsvergaben und somit nach dem Baubeginn zum Tragen kommt. Es handelt sich um das Reservegefäss der Vergabeerfolge. Wenn beispielsweise bei den elektrischen Installationen die Vergabesumme kleiner ist als der entsprechende KV-Betrag, wird der Vergabeerfolg ins Konto der Vergabeerfolge transferiert. Wenn die Summe auf dem Konto gross genug ist, werden daraus oft Zusatzwünsche der Bauherrschaft finanziert.

Aber Achtung! Es ist keineswegs gesagt, dass es überhaupt Vergabeerfolge gibt. Man erlebt immer wieder, dass man Vergabemisserfolge hinnehmen muss (die Vergabesummen sind höher als die KV-Beträge). Man muss dann Mittel und Wege finden, um diese finanzieren zu können (beispielsweise aus den offenen Reserven).

.

Zusammenfassung:

Finanzierung der Mehrkosten aus den Reservegefässen

In der nachfolgenden Darstellung sind die wichtigsten Zusammenhänge zwischen auftretenden Mehrkosten und Reservegefässen zu ihrer Finanzierung nochmals dargestellt. Die beschriebene Zuordnung der Mehrkosten auf die Gefässe mit finanziellen Reserven beruht auf meinen Praxisbeobachtungen. Ich möchte aber nicht so weit gehen und behaupten, dass es sich dabei um eine einheitliche, gesicherte Praxis handelt. Teilweise dürfte vermutlich ebenfalls die Meinung vertreten werden, dass das Toleranzband des Kostenvoranschlags auch dazu dient, Projektrisiken abzudecken.

.

Finanzierung der Mehrkosten aus den Reservegefässen

.

Wenn der Kostenvoranschlag sein Toleranzband verliert

Ich habe gelegentlich die Erfahrung gemacht, dass die Bauherrschaft von der Vorstellung ausgeht, dass der Kostenvoranschlag eingehalten wird, ohne dass das Toleranzband beansprucht wird. Wenn der Kostenvoranschlag zum Zeitpunkt der Baueingabe beispielsweise 5.2 Mio. Fr. beträgt mit einer Genauigkeitsangabe von +/– 10%, dann erwartet der Bauherr somit, dass die Schlussabrechnung den Betrag von 5.2 Mio. Fr. nicht übersteigt. Die KV-Summe wird somit faktisch zu einer Kostenlimite. Meistens erfolgt die Kundgabe dieser Erwartung unverbindlich oder sogar stillschweigend, teilweise aber auch verbindlich. Von einer verbindlichen Kundgabe ist dann auszugehen, wenn die von der Bauherrschaft bereitgestellten finanziellen Mittel (Eigen- und Fremdmittel) gerade so hoch sind wie der Kostenvoranschlag, und zusätzliche Mittel nur schwer beschafft werden können. Dann bleibt den Planern gar nichts anderes übrig, als mit dem vorhandenen Geld auszukommen.

Aber auch wenn die Kostenvoranschlagssumme keine verbindliche Limite darstellt, schätzen viele Bauherren eine Überschreitung nicht. Sie haben in der Regel nur die KV-Summe ohne Toleranzzuschlag zur Verfügung. Bei einer Überschreitung müssen sie bei der finanzierenden Stelle zusätzliche Mittel beantragen, was sie meistens nur ungern tun.

Ist es möglich, das Projekt innerhalb des Kostenvoranschlags abzurechnen, ohne das Toleranzband zu beanspruchen? Die Praxis zeigt, dass es vielfach klappt, weil die finanziellen Gegebenheiten gar kein anderes Resultat zulassen. Es sollten aber einige Voraussetzungen erfüllt sein, damit das Ziel erreicht werden kann.

Voraussetzung 1: Positive Kostenprognose zum Zeitpunkt Baubeschluss

Der Kostenstand zum Zeitpunkt des Baubeschlusses wird in der Regel als revidierter Kostenvoranschlag bezeichnet (siehe Abschnitt «Revidierter Kostenvoranschlag»; Seite 63 ff.). Beim dort beschriebenen Beispiel liegen bereits für zwei Drittel der Arbeiten konkrete Marktofferten vor. Der aktuelle Kostenstatus ergibt einen prognostizierten Abrechnungsbetrag, der rund 6 000 Fr. unter der KV-Summe liegt (siehe Tabelle auf Seite 65). Das ist ein gutes Zeichen. Es sieht so aus, dass man die bereits ausgeschriebenen Arbeitsgattungen unter den KV-Beträgen wird vergeben können.

Wenn die prognostizierte Abrechnungssumme zum Zeitpunkt Baubeschluss über der KV-Summe liegen würde, wäre dies eindeutig ein Alarmsignal. Dann käme man vermutlich nicht darum herum, das Projekt nochmals zu überarbeiten und den Kostenvoranschlag zu redimensionieren.

Voraussetzung 2: Ausmassreserven vorhanden

Mit der nun beginnenden Bauausführung treten möglicherweise eine ganze Reihe von Störfaktoren auf, die das sorgfältig geplante Kostengefüge beeinträchtigen können. Vielleicht zeigt sich bei den bisher noch nicht ausgeschriebenen Umgebungsarbeiten, dass sie teurer sind als der vorgesehene KV-Betrag. Oder der Baumeister ist der Meinung, dass eine von ihm zu leistende Arbeit in seinem Leistungsverzeichnis nicht enthalten sei, und er stellt dafür eine Nachforderung. Bei der Aussenisolation stellt sich heraus, dass der Bauleiter beim Erstellen des Vorausmasses eine Wand vergessen hat, wodurch die Schlussabrechnung höher wird als die Bestellung. – Alle diese Vorkommnisse sind nicht ungewöhnlich und nicht völlig zu verhindern. Sie reflektieren den Alltag des Bauens.

Mit den Ausmassreserven können die Störfaktoren bis zu einem gewissen Grad neutralisiert werden. Wie wir oben festgehalten haben (Seite 56 ff.), sind sie ein verdecktes Reservegefäss, um Mängel bei der Ausschreibung und kleinere Projektrisiken auszugleichen.

Man sollte die ausgleichende Wirkung der Ausmassreserven nicht unterschätzen. Nehmen wir an, die Ausmassreserve beträgt 2% bei den gut erfassbaren Positionen (z.B. Mauerwerk) und 10% bei den risikobehafteten Positionen (z.B. Pfahlfundation). Gesamthaft ergibt sich ein Mittelwert, den wir mit 2.5% annehmen. Beim Beispiel im nächsten Abschnitt (Seite 64 f.) mit einem Kostenvoranschlag von 916 500 Fr. betragen die Ausmassreserven in absoluten Zahlen somit rund 23 000 Fr., was nicht viel weniger ist als die Summe der offenen Reserven von 30 000 Fr. für Projektrisiken.

Voraussetzung 3: Genügend Reserven für Projektrisiken

Das Wetter ist ein typisches Projektrisiko. Im Winter ist es so kalt, dass die Bauarbeiten unterbrochen werden müssen. Um den Rückstand wieder aufzuholen, fallen Mehrkosten an (z.B. Samstagsarbeit oder zusätzlicher Kran). Auch der Baugrund birgt Risiken. Wenn man beim Aushub für die Kanalisation auf einen Findling stösst, gehört das zum «Unvorhergesehenen».

Im Kostenvoranschlag des oben erwähnten Beispiels sind, wie bereits gesagt, 30 000 Fr. Reserven eingeplant. Wenn dies ausreicht, um die Projektrisiken abzudecken, ist eine weitere Voraussetzung erfüllt, damit der Kostenvoranschlag eingehalten werden kann, ohne das Toleranzband beansprucht zu müssen.

.

Wir halten zusammenfassend fest, dass es durchaus möglich ist, ein Projekt innerhalb des Kostenvoranschlags abzurechnen, ohne das Toleranzband zu beanspruchen. Folgende Bedingungen sollten aber erfüllt sein: (1) die Kostenprognose beim revidierten Kostenvoranschlag (Zeitpunkt Baubeschluss) muss positiv sein, (2) es sind Ausmassreserven in vernünftigem Umfang vorhanden und (3) die offenen Reserven für Projektrisiken sind adäquat dotiert.

.

1.8 Der revidierte Kostenvoranschlag

Bisher haben wir mehrheitlich vom Kostenvoranschlag zum Zeitpunkt der Baueingabe gesprochen. Es ist notwendig, dass zu diesem Zeitpunkt zuverlässige Kostenaussagen vorliegen, weil mit der Baueingabe das Bauvorhaben weitgehend festgelegt wird und nachher nicht mehr so einfach geändert werden kann. Gekoppelt mit der Genehmigung des Kostenvoranschlags muss zudem die Finanzierung des Bauvorhabens sichergestellt werden. Der Kostenvoranschlag kann, wie erläutert, nach Arbeitsgattungen oder nach Elementen gegliedert sein. Empfohlen wird die elementbasierte Gliederung.

.

Der Kostenvoranschlag zum Zeitpunkt des Baubeschlusses (revidierter Kostenvoranschlag)

Der nächste wichtige Meilenstein für die Bauherrschaft nach der Baueingabe ist der formelle Baubeschluss. Dieser wird meist etwa drei bis sechs Monate nach Einreichen des Baugesuchs gefällt, je nachdem, wie lange das Baubewilligungsverfahren dauert.

Der Kostenvoranschlag zum Zeitpunkt des Baubeschlusses ist in der Regel genauer als derjenige zum Zeitpunkt der Baueingabe. Bei Letzterem beruhen die Kosten auf Erfahrungszahlen, und zwar sowohl beim Kostenvoranschlag nach Arbeitsgattungen (BKP 2001) wie beim elementbasierten Kostenvoranschlag (eBKP-H 2012). Beim Kostenvoranschlag zum Zeitpunkt des Baubeschlusses jedoch ist ein grosser Teil der Arbeiten bereits ausgeschrieben und die Unternehmerleistungen sind mit realen Offerten hinterlegt. Die Kosten beruhen somit auf Marktpreisen. Dies betrifft beispielsweise die Arbeitsgattungen Aushub, Spezialfundationen, Baumeisterarbeiten, Stahlbau, Gebäudeinstallationen oder Lifte.

Der Kostenvoranschlag zum Zeitpunkt des Baubeschlusses weist somit nur noch geringe Unsicherheiten auf. Eine Genauigkeit von +/– 5% ist durchaus möglich. Aber Achtung! Weil man zwischenzeitlich die Marktpreise besser kennt, wird nur die Toleranz der Kostenprognose kleiner (5% statt 10%). Die Projektrisiken dagegen sind immer noch die gleichen und somit auch die Höhe der KV-Position «Unvorhergesehenes (offene Reserven)».

.

Erläuterungen zum Beispiel

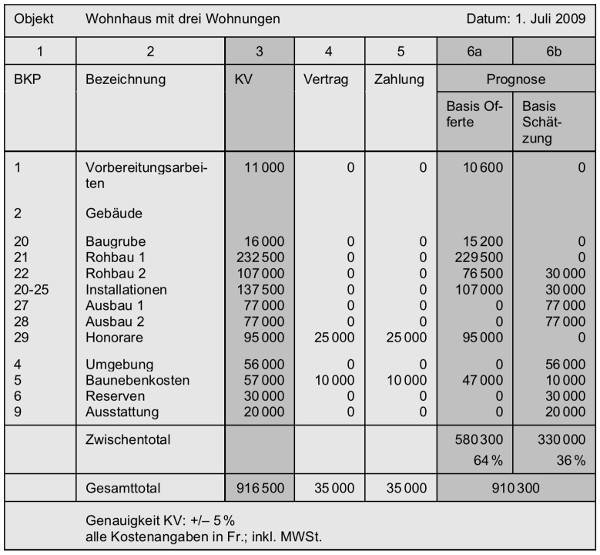

Grundlage des nachfolgend dargestellten Beispiels ist der Kostenvoranschlag nach Arbeitsgattungen, den wir weiter vorne bereits kennengelernt haben (Seite 38 f.). Zum Zeitpunkt der Genehmigung (Frühling 2009) beträgt die Summe des Kostenvoranschlags 916 500 Fr. In der Zwischenzeit werden im Rahmen der Bauvorbereitung für viele Arbeitsgattungen Offerten von Werkunternehmern eingeholt, wodurch die Kostensicherheit besser wird.

Wir stellen nun fest, dass sich mit den zusätzlichen Kosteninformationen die formale Gliederung des Zahlenwerks verändert. Es werden zusätzliche Spalten eingefügt. Die Tabelle nimmt dadurch die Form an, die wir später im Zusammenhang mit der Baukostenüberwachung kennenlernen werden (Seite 198 f.). Die Grundidee der Aktualisierung des Kostenvoranschlags zum Zeitpunkt des Baubeschlusses (revidierter Kostenvoranschlag) besteht darin, die Spalte «Kostenvoranschlag» (Spalte 3) unverändert zu lassen und die zusätzlichen Kostenerkenntnisse in der Spalte «Prognose» (Spalten 6a und 6b) abzubilden. Der früher genehmigte KV-Betrag von 916 500 Fr. wird also bewusst in der bisherigen Höhe belassen.

Zur einfacheren Verständlichkeit wird die Spalte «Prognose» in zwei Teilspalten aufgegliedert (Spalten 6a und 6b). In der Spalte 6a sind die Arbeitsgattungen aufgeführt, zu denen bereits Offerten vorliegen. In der Spalte 6b befinden sich die Arbeitsgattungen, welche nach wie vor auf Schätzungen beruhen.

.

Kostenvoranschlag zum Zeitpunkt Baubeschluss

(revidierter Kostenvoranschlag)

Das Ergebnis sieht so aus, dass 64% der Prognosesumme auf Offerten basiert (580 300 Fr.) und 36% (330 000 Fr.) unverändert auf Schätzungen. Gesamthaft ergibt sich eine Kostenprognose von 910 300 Fr. Sie liegt etwas unter dem Kostenvoranschlag von 916 500 Fr. Die Genauigkeit wird mit +/– 5% angegeben.

Verträge und Zahlungen

Es fällt auf, dass im Kostenvoranschlag zum Zeitpunkt des Baubeschlusses (revidierter Kostenvoranschlag) in den Spalten 4 und 5 bereits Beträge für Verträge und Zahlungen eingesetzt sind. Diese betreffen allerdings ausschliesslich die bisherige Planungsphase bis zum Baubeginn. Konkret handelt es sich dabei um die Honorare der Bauplaner sowie um Nebenkosten wie die Gebühren für die Baubewilligung. Die Summe der entsprechenden Kosten beträgt 35 000 Fr.

Man kann vermeiden, dass im Kostenvoranschlag zum Zeitpunkt des Baubeschlusses (revidierter Kostenvoranschlag) bereits Zahlungen enthalten sind, indem für die Planungsphase ein separater Kredit bereitgestellt wird (Planungskredit). Viele öffentliche Bauherren gehen so vor. Dann sind im Kostenvoranschlag zum Zeitpunkt des Baubeschlusses nur noch beeinflussbare Kosten enthalten, nicht aber Verpflichtungen, welche die Bauherrschaft bereits eingegangen ist.

.

Der Begriff des «revidierten Kostenvoranschlags» nach SIA

Anhand der SIA-Honorarordnung 102 (Architekten) befassen wir uns damit, wie das Thema des revidierten Kostenvoranschlags im SIA-Normenwerk behandelt wird. Ausführungen dazu finden wir in der Teilphase 4.41 «Ausschreibung, Offertvergleich, Vergabeantrag» des Leistungsbeschriebs. In Bezug auf die Revision des Kostenvoranschlags wird unterschieden zwischen einer Grundleistung und einer besonders zu vereinbarenden Leistung. Beide betrachten wir nachfolgend näher.

Die Leistungen beim revidierten Kostenvoranschlag gemäss Art. 4.41 SIA 102:

— Grundleistung

Revidieren der Kostenermittlung aufgrund der Angebote und Vergleich mit dem Kostenvoranschlag

— Besonders zu vereinbarende Leistung

Erstellen eines revidierten Kostenvoranschlags, analog Art 4.32, auf der Grundlage der eingegangenen Angebote

Im Normalfall (Grundleistung) wird somit aufgrund der Angebote eine revidierte Kostenermittlung erstellt und mit dem Kostenvoranschlag verglichen. Der Kostenvoranschlag bleibt unverändert. Dies ist genau das, was im obigen Beispiel (Kostenvoranschlag zum Zeitpunkt Baubeschluss) geschieht: Nur die Prognose wird aktualisiert (Spalte 6), nicht aber der Kostenvoranschlag (Spalte 3). Der Kostenvoranschlag beträgt unverändert 916 500 Fr., wie schon zum Zeitpunkt der Genehmigung vor der Baueingabe. Die aktualisierte Kostenprognose aufgrund der eingeholten Angebote jedoch beläuft sich auf 910 300 Fr., etwas weniger als der Kostenvoranschlag.

Der Spezialfall ist viel seltener, also das Erstellen eines revidierten (veränderten) Kostenvoranschlags, und zwar auf der Grundlage der eingegangenen Angebote. Man erbringt hier den Leistungsbereich «Kostenvoranschlag» aus der Teilphase 4.32 «Bauprojekt» (siehe Seite 25 f.) noch ein zweites Mal, und es erstaunt deshalb nicht, dass diese Planungstätigkeit zusätzlich honoriert werden muss («Besonders zu vereinbarende Leistung»). Eine derartige Revision des Kostenvoranschlags drängt sich meist nur dann auf, wenn die eingegangenen Angebote stark von den entsprechenden KV-Beträgen abweichen.

.

Zur Gliederung des revidierten Kostenvoranschlags

Der Kostenvoranschlag kann bekanntlich konventionell nach Arbeitsgattungen gegliedert werden (BKP 2001) oder aber elementbasiert (eBKP-H 2012). Genau das Gleiche gilt für den revidierten Kostenvoranschlag zum Zeitpunkt des Baubeginns.

Die Zukunft gehört der elementbasierten Gliederung. Zurzeit herrscht aber noch die traditionelle Gliederung vor wie in obigem Beispiel (Kostenvoranschlag zum Zeitpunkt Baubeschluss), selbst dann, wenn der Kostenvoranschlag elementbasiert (nach eBKP) erstellt worden ist. Dies ist darauf zurückzuführen, dass die Planer mit der traditionellen Gliederung nach Arbeitsgattungen besser vertraut sind. Da der BKP 2001 und der eBKP-H 2012 miteinander kompatibel sind, ist es relativ einfach, den traditionellen Kostenvoranschlag nach Arbeitsgattungen in einen revidierten Kostenvoranschlag umzurechnen, der auf der elementbasierten Kostengliederung basiert.

Vermehrt dürfte sich aber durchsetzen, dass die für den Kostenvoranschlag gewählte elementbasierte Gliederung (eBKP-H 2012) während der ganzen Phase der Bauausführung bis zur Bauabrechnung beibehalten wird.

.

1.9 Varianten der Projektrealisierung

Eine der zentralen Fragen, mit denen wir uns in diesem Buch befassen, lautet wie folgt: Auf welche Weise soll eine Bauherrschaft ihr Bauvorhaben angehen hinsichtlich der Bauausführung? Welches Realisierungsmodell soll sie wählen?

.

Zum Begriff der «Projektrealisierung»

Im Vorgängerbuch «Günstiger bauen» haben wir die Möglichkeiten, wie Bauprojekte abgewickelt werden können, als Realisierungsmodelle bezeichnet (Röthlisberger, Günstiger bauen, 1999, Seite 45). Wir haben dabei Modelle behandelt wie das traditionelle Architektenverfahren oder die Bauausführung durch einen Generalunternehmer. An diese Wortwahl wollen wir uns auch im vorliegenden Buch halten: Die Varianten der Bauausführung sind Varianten der Projektrealisierung. Mehr oder weniger synonym dazu verwendet wird der Begriff des Realisierungsmodells.

Vom Begriff «Projektrealisierung» zu unterscheiden ist ein verwandter Begriff aus der Familie der SIA-Honorarordnungen 102 ff., der ebenfalls als «Realisierung» bezeichnet wird. Es handelt sich dabei um die Phase 5 «Realisierung» aus dem Leistungsbeschrieb (siehe Leistungstabelle auf Seite 20).

Das Realisierungsmodell bezeichnet also eine Variante der Bauausführung, die von der Bauherrschaft gewählt werden kann, während die Phase 5 «Realisierung» ein genau definiertes Leistungspaket aus der Familie der SIA-Honorarordnungen 102 ff. beschreibt.

.

Hauptvarianten der Projektrealisierung

Es gibt zwei Hauptvarianten: die Bauausführung mit Einzelunternehmern und das Generalunternehmermodell. Die Rolle der Bauherrschaft ist bei den beiden Grundmodellen unterschiedlich. Die Unterschiede zeigen sich primär im Umfang der Risiken, denen sie ausgesetzt ist. Zu nennen sind aber auch Kriterien wie die Transparenz des wirtschaftlichen Geschehens, Einflussmöglichkeiten bei der Wahl der Unternehmer (Handwerker), die Beanspruchung der Bauherrschaft für die Wahrnehmung der Bauherrenaufgaben oder die Möglichkeit, während der Bauausführung noch Projektänderungen vornehmen zu können.

Nicht bei jedem Bauvorhaben hat die Bauherrschaft die Wahl. Manchmal ist das Realisierungsmodell durch die Umstände bereits gegeben (Projektart; Vertragspartner; Projektgrösse etc.). Wenn die Wahlfreiheit aber besteht, sollte die Evaluation mit der gebotenen Umsicht durchgeführt werden, denn es handelt sich um einen Entscheid mit erheblicher Tragweite. – Wir werden in diesem Buch daher die beiden Grundvarianten der Projektrealisierung intensiv besprechen. Nach einem zweiten einführenden Kapitel zu Honorarfragen kümmern wir uns im Teil 1 um die traditionelle Bauausführung mit Einzelunternehmern unter der Leitung des Architekten, anschliessend im Teil 2 um das Generalunternehmermodell.

Das traditionelle Modell mit Einzelunternehmern dürfte den meisten Lesern aufgrund ihrer Lebenserfahrung mindestens zu einem gewissen Grad vertraut sein. Viele haben selbst schon gebaut, oder dann kennen sie andere Personen, die damit Erfahrungen gemacht haben. Vielleicht ist es dabei auch nur um eine kleine Sanierung oder einen Umbau gegangen.

Ganz anders ist es beim Generalunternehmermodell. Die Zielgruppe dieses Buches, die durchschnittliche Gelegenheitsbauherrschaft, dürfte dieses Verfahren deutlich weniger gut kennen. Man hat zwar schon oft davon gehört, aber aus eigener Erfahrung kennt man es nicht so genau. Wir werden sehen, dass das Generalunternehmermodell nicht in der Form eines universellen Standardprinzips daherkommt, sondern dass es diverse Untervarianten davon gibt. Die Einflussmöglichkeiten der Bauherrschaft dürften vielfältiger sei, als den meisten Lesenden vermutlich bewusst ist.

Marktanteile

In der Praxis wird das traditionelle Realisierungsmodell mit Einzelunternehmern nach wie vor weitaus am meisten angewendet. Im Jahre 2009 haben die im Verband Schweizerischer Generalunternehmer (VSGU) organisierten Generalunternehmer mit einem Umsatz von etwa 5.6 Mia. Fr. einen Marktanteil von etwa 13–14 Prozent am gesamten Hochbauvolumen der Schweiz von rund 42 Mia. Fr. erreicht. (Quelle: «40 Jahre erfolgreich» – Jubiläumsausgabe: 40 Jahre VSGU Verband Schweizerischer Generalunternehmer – Beilage zu «die baustellen» und «intelligent bauen»; 2010).

Es sei nochmals festgehalten, dass die Betrachtung der Modelle nicht darauf hinausläuft, eines davon empfehlen zu wollen. Ich bin kein Interessenvertreter, sondern ein neutraler Bauherrenberater. Beide Verfahren haben ihre Berechtigung. Je nach Ausgangslage dürfte eher das eine oder das andere vorteilhafter sein. Wenn dieses Buch zu den Evaluationskriterien einige brauchbare Argumente liefern kann, hat es seinen Zweck erfüllt.

.

Spezialfälle der Projektrealisierung

Neben den oben beschriebenen Hauptvarianten der Projektrealisierung werden noch einige Spezialfälle der Bauausführung besprochen, und zwar im Teil 3.

A. Typenhäuser

Auf den ersten Blick könnte das Typenhaus-Modell als Generalunternehmermodell für den kleinen Bauherrn bezeichnet werden. Ganz falsch ist diese erste Einschätzung nicht. Sie muss aber relativiert werden. Zunächst ist dieses Realisierungsmodell kein reines Generalunternehmermodell, da oft Planung und Ausführung aus einer Hand stammen: Es ist also ein Totalunternehmermodell. Zudem unterscheiden sich die Usanzen der Projektabwicklung und die Merkmale der Vertragsgestaltung meist mehr oder weniger stark von reinen Generalunternehmergeschäften. Vertragsfragen bei Typenhäusern sind daher nicht einfacher als bei traditionellen Generalunternehmerprojekten, sondern deutlich komplizierter.

B. Kostengarantievertrag SIA

Dieses Vertragsmodell basiert auf der traditionellen Bauausführung durch Einzelunternehmer unter der Bauleitung eines Architekten, zusätzlich enthält es aber einige Elemente des Generalunternehmermodells, insbesondere eine starke Preisgarantie. Es ist also eine Art Mischform der beiden Grundvarianten.

C. Totalunternehmersubmission

Dieses Vorgehen ist eine Mischform zwischen Architektenwettbewerb und Generalunternehmermodell. Die am Wettbewerb teilnehmenden Generalunternehmer arbeiten zunächst in einem Konkurrenzverfahren je ein Projekt aus und geben dafür einen verbindlichen Werkpreis an. Der Bauherr kann somit im Hinblick auf die Bauausführung aus verschiedenen Projekten auswählen, für welche die Preise verbindlich vorliegen.