.

1.4 Kostenvoranschlag

Die Kostenermittlung zum Abschluss der Projektierungsphase bezeichnet man als Kostenvoranschlag. Gemäss SIA-Honorarordnung 102 wird der Kostenvoranschlag im Rahmen der Teilphase 4.32 «Bauprojekt» erstellt (siehe auch oben, Seite 23 ff.). Wie wir bereits dort festgestellt haben, gibt es zwei Varianten, wie die Kosten gegliedert werden können: nach Arbeitsgattungen oder nach Elementen.

Bevor wir intensiver auf die beiden Varianten eingehen, befassen wir uns zuerst etwa näher mit dem modernen Kostenwesen in der Bauwirtschaft.

.

Zur Entwicklung des modernen Kostenwesens in der Bauwirtschaft

Literaturempfehlung

Bauleistungen beschreiben und Baukosten ermitteln.

Schweizerische Zentralstelle für Baurationalisierung CRB

4., überarbeitete Auflage 2012

In der Bauwirtschaft sind die Kosten jahrzehntelang bevorzugt nach Arbeitsgattungen gegliedert worden. Eine Arbeitsgattung entspricht typischerweise dem Leistungsspektrum eines Werkunternehmers (Baumeister, Elektriker, Gipser etc.). Das Instrument zur Gliederung der Kosten ist der traditionelle Baukostenplan BKP, letztmals revidiert im Jahr 2001. Er wird deshalb als BKP 2001 bezeichnet. Wir gehen später im Detail auf ihn ein (Seite 35 ff.).

Bei der Erstellung des Kostenvoranschlags wird die detaillierte arbeitsgattungsbasierte Kostengliederung BKP 2001 im Verlaufe eines Projekts in der Regel erstmals angewendet. Die Gliederungssystematik nach Arbeitsgattungen wird anschliessend beibehalten während der ganzen Realisierungsphase (revidierter Kostenvoranschlag, Kostenüberwachung) bis zur Schlussabrechnung. – In der vorangehenden Vorprojektphase können die Kosten zwar auch schon nach Arbeitsgattungen gegliedert werden, allerdings kommen hier meist gröbere Verfahren zur Anwendung (beispielsweise Gliederung der Kosten nach den Hauptgruppen von BKP 2001). Näheres dazu siehe die Ausführungen zu Vorprojekt und Kostenschätzung auf Seite 23.

Die arbeitsgattungsbasierte Kostengliederung hat einen wesentlichen Nachteil. Sie eignet sich nicht so gut für die Kostenplanung. Die Kostenoptimierung, also die kostenbezogene Untersuchung von unterschiedlichen Entwurfskonzepten oder Konstruktionsarten, ist nicht so einfach möglich. Der traditionelle Kostenvoranschlag ist nämlich aufwendig zu erstellen. Um die Kosten pro Arbeitsgattung ermitteln zu können, muss man die Leistung des betreffenden Werkunternehmers in kleine, normierte Leistungspositionen aufteilen, die sogenannten Normpositionen (siehe dazu auch Seite 167 ff.). Das Arbeiten mit dem Kostenvoranschlag nach Arbeitsgattungen ist daher etwas träge. CRB spricht in der oben angegebenen Quelle gar von einer «Zweckentfremdung des NPK [Normpositionenkatalog] zur Kostenberechnung» (CRB, Bauleistungen beschreiben und Baukosten ermitteln; Seite 48).

Das moderne Kostenwesen ist ganz anders aufgebaut, nämlich elementbasiert. Diese Gliederungssystematik eignet sich viel besser für Projektoptimierungen und ist für die Bauherrschaft deutlich anschaulicher. Im Prinzip kann man sich die elementbasierte Gliederung als Baukasten vorstellen. Das Bauprojekt wird aus einem Baukasten von Bauteilen zusammengesetzt, und die Kosten der einzelnen Elemente werden addiert. Typische Bauteile sind Wände, Decken oder Ausbauelemente. Das Instrument zur Gliederung der Kosten nach Elementen ist der elementbasierte Baukostenplan eBKP, in kompletter Schreibweise eBKP-H 2012. Der Buchstabe H steht für Hochbau (es gibt nämlich auch einen eBKP-T für Tiefbau). Der eBKP-H ist 2009 erstmals veröffentlicht worden; 2012 ist die heute gültige, revidierte Fassung erschienen.

Die erste Anwendung des detaillierten eBKP im Laufe eines Projekts ist in der Regel der (elementbasierte) Kostenvoranschlag, wo die Kosten nach Elementarten aufgeschlüsselt sind. Zu beachten gilt, dass der eBKP-H nicht nur ein Instrument für die Kostenplanung ist, sondern für alle anschliessenden Projektphasen bis zur Schlussabrechnung. Auch der revidierte Kostenvoranschlag oder die Kostenüberwachung sollen also nach eBKP gegliedert werden. – Analog der arbeitsgattungsbasierten Kostengliederung kann auch die elementbasierte Variante schon vor dem Kostenvoranschlag angewendet werden. Je früher im Projektablauf die Kosten aber ermittelt werden, desto gröber ist die Gliederung. In der Vorstudie beispielsweise ist eine Gliederung nach Elementgruppen möglich, auf der sogenannt zweiten Gliederungsebene. Siehe dazu auch die Ausführungen zu den Gliederungsebenen ab Seite 40.

Der Leserschaft sei empfohlen, sich mit dem Begriff des eBKP gut vertraut zu machen, denn der Kostengliederung nach eBKP gehört die Zukunft. Die oben angegebene Literaturempfehlung ist dafür eine gute Grundlage.

.

Die zwei Typen von Kostenvoranschlägen –

Empfehlung zur Wahl

Wie im letzten Absatz ausgeführt, gibt es also zwei Typen von Kostenvoranschlägen. Der Typ 1 «Kostenvoranschlag nach Arbeitsgattungen» wird im nächsten Abschnitt behandelt, der Typ 2 «Elementbasierter Kostenvoranschlag» im übernächsten Abschnitt (Seite 40 ff.).

In der SIA-Honorarordnung 102 sind beide Typen des Kostenvoranschlags aufgeführt. «Erstellen des Kostenvoranschlags mit detaillierter Beschreibung der vorgesehenen Arbeiten und Lieferungen, Bezeichnung der gewählten Materialien, mit Ausmass und geschätzten Preisen. Aufbau des Kostenvoranschlags z.B. nach Untergruppen und Gattungen des BKP oder nach Elementmethode gegliedert» (Art. 4.32 SIA 102). – Aus dem zitierten Text geht aber nicht hervor, wie die Wahlfreiheit zu interpretieren ist. Darf der beauftragte Planer wählen, oder die Bauherrschaft, oder sollen sich beide zusammen verständigen?

Aufgrund meiner Erfahrungen empfehle ich, einen elementbasierten Kostenvoranschlag erstellen zu lassen. Voraussetzung ist natürlich, dass die beauftragten Planer diese Kostenplanungsmethodik beherrschen, was zurzeit noch nicht durchwegs der Fall ist. Die Kostengliederung nach eBKP-H 2012 ist für die Bauherrschaft anschaulicher als der traditionelle Kostenvoranschlag nach Arbeitsgattungen (BKP 2001). Sie ist auch deutlich handlicher, da man für zuverlässige Kostenermittlungen nicht mehr auf Normpositionen zurückgreifen muss. Variantenuntersuchungen im Hinblick auf Kostenoptimierungen sind daher leichter möglich.

Zurzeit stellt man noch häufig fest, dass die elementbasierte Kostengliederung nur für den ursprünglichen Kostenvoranschlag verwendet wird, nicht aber für spätere Planungsphasen. Die Planer haben sich anscheinend so gewöhnt an die arbeitsgattungsbezogene Kostengliederung während der Realisierung, dass sie die Kostengliederung umstellen von eBKP-H 2012 auf BKP 2001. Dies trifft bereits auf den revidierten Kostenvoranschlag zum Zeitpunkt des Baubeschlusses zu (siehe Seite 63). Da die beiden Kostengliederungssysteme kompatibel sind miteinander, kann ein elementbasierter Kostenvoranschlag einfach in einen traditionellen Kostenvoranschlag nach BKP 2001 umgerechnet werden. Je besser die Planer aber mit der neuen elementbasierten Systematik vertraut sind, desto seltener werden sie diesen an und für sich unnötigen Arbeitsschritt tun. Die Zukunft gehört, wie gesagt, der durchgängigen eBKP-Systematik.

Nach dieser Einführung wollen wir die beiden Varianten der Kostenermittlung näher betrachten.

.

1.5 Typ 1: Kostenvoranschlag nach Arbeitsgattungen

Im traditionellen Kostenvoranschlag werden die Kostenpositionen, wie bereits erwähnt, nach den klassischen Arbeitsgattungen des Baugewerbes gegliedert (Baumeisterarbeiten, Gipserarbeiten, elektrische Installationen etc.). Die Reihenfolge entspricht mehr oder weniger chronologisch der Bauausführung. Angesichts der grossen Menge von Budgetpositionen ist es unerlässlich, eine normierte Gliederung zu verwenden. Die Norm dafür ist der Baukostenplan BKP Hochbau (SN 506 500 Baukostenplan – BKP 2001). Die Schweizerische Zentralstelle für Baurationalisierung (CRB) hat ihn 1966 erstmals publiziert. Die heute gültige Version stammt aus dem Jahr 2001.

.

Aufbau des Baukostenplans BKP 2001

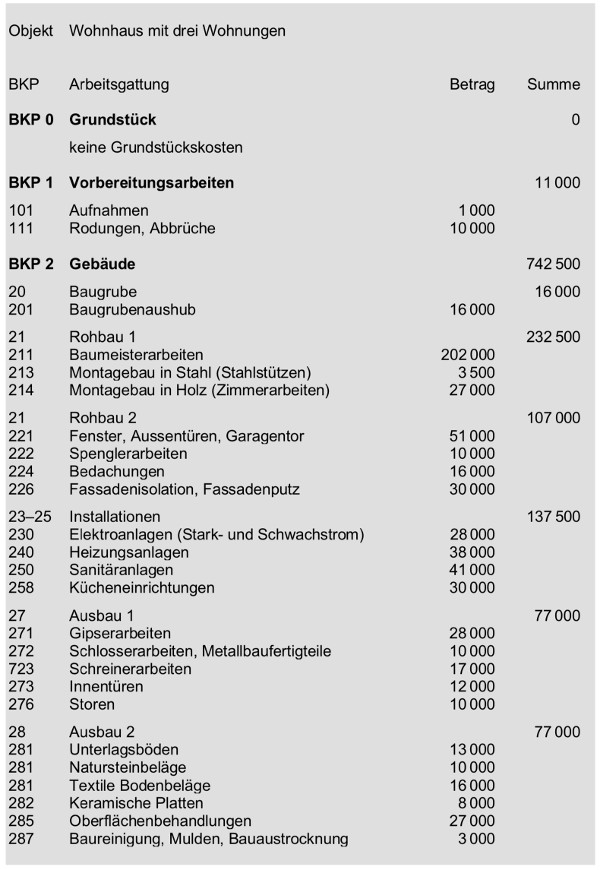

Gemäss BKP 2001 werden die Anlagekosten nach Hauptgruppen gegliedert. Im Folgenden erläutere ich den grundsätzlichen Aufbau des Baukostenplanes anhand der Hauptgruppen 0 bis 9. Siehe dazu auch das Beispiel eines Kostenvoranschlags im Anschluss an diese einführenden Betrachtungen (Seite 38 f.).

— BKP 0: Grundstück

Neben dem eigentlichen Grundstückserwerb sind hier die Kosten der Handänderung im weiteren Sinne enthalten (Handänderungssteuern, Notariatskosten etc.). In diese Hauptgruppe gehören ebenfalls die Kosten für die Erschliessung des Grundstücks (Strasse, Kanalisation etc.). Allerdings fallen nur die Infrastrukturkosten ausserhalb der Parzellengrenze in diese Hauptgruppe. Aufwendungen innerhalb der Parzelle gehören zur Umgebung (BKP 4).

— BKP 1: Vorbereitungsarbeiten

In dieser Hauptgruppe werden die standortabhängigen Aufwendungen verbucht, die nötig sind, bis mit den «normalen» Bauarbeiten für das Gebäude angefangen werden kann. Anders ausgedrückt werden hier spezielle Kostenfaktoren separat aufgelistet, die aus verschiedenen Gründen nicht zu den üblichen Gebäudekosten BKP 2 gehören. Zu den Vorbereitungsarbeiten gehören etwa Abbrüche von bestehenden Gebäuden oder Umlegungen von Leitungen. Besonders kostspielig können Aufwendungen bei schwierigen Baugrundverhältnissen sein (Pfahlfundationen, Baugrubenabschlüsse etc.).

— BKP 2: Gebäude

Die Gebäudekosten BKP 2 umfassen für viele Bauvorhaben den weitaus grössten Teil der Anlagekosten. Im nachfolgend dargestellten Beispiel eines Kostenvoranschlags aus dem Wohnungsbau sind es 82%, wobei dort allerdings der Wert des Grundstücks nicht berücksichtigt ist.

Die normierte Reihenfolge der Positionen entspricht ungefähr dem Bauablauf. Am Anfang kommt der Aushub, und die Gebäudereinigung ist eine der letzten Positionen. Dazwischen liegen Baumeister, Stahlbau, Installationen aller Art etc. Die Honorare, welche das Gebäude betreffen, gehören ebenfalls in die Hauptgruppe BKP 2.

— BKP 3: Betriebseinrichtungen

Diese Hauptgruppe ist in erster Linie bei gewissen Typen von Bauvorhaben von Bedeutung, wo massgebliche nutzungsspezifische Einrichtungen vorhanden sind (Industriebauten, Spitäler etc.). Während in den Gebäudekosten BKP 2 nur die nutzungsneutrale Grundausstattung enthalten ist, werden die Spezialeinrichtungen bei den Betriebseinrichtungen BKP 3 kontiert. Die meisten Arbeitsgattungen des Baugewerbes können sowohl unter den Gebäudekosten wie unter den Betriebseinrichtungen im Kostenvoranschlag erscheinen. Ein Beispiel sind die Starkstrominstallationen: Die normale Raumbeleuchtung zählt zu den Gebäudekosten, die Anschlüsse für Maschinen dagegen gehören zu den Betriebseinrichtungen.

— BKP 4: Umgebung

Die Umgebungsarbeiten setzen sich aus einer Vielzahl von Einzelpositionen zusammen. Dazu zählen etwa die Umgebungsflächen (Wege, Plätze, Grünflächen etc.), Umgebungsbauwerke (Gartenhäuschen, Fahrradständer etc.), Stützmauern und weiteres mehr. Auch die Werkleitungen innerhalb des Grundstücks gehören zur Umgebung.

— BKP 5: Baunebenkosten

Der Baukostenplan dient als praktische Checkliste, welche Kosten hier zu verbuchen sind: Bewilligungen, Anschlussgebühren, Plankopien, Versicherungen, Kapitalkosten, Aufrichte und weiteres mehr.

— BKP 6 bis 8: Reserve

Der Baukostenplan lässt Raum für firmen- oder projektspezifische Anpassungen. Ganze Hauptgruppen können verwendet werden für Kostenarten, die aus irgendeinem Grund separat behandelt werden sollen (Einrichtungen für Spitäler, Fabriken, Banken etc.).

In unserem Beispiel (Seite 38 f.) wird die Hauptgruppe BKP 6 benutzt für Rückstellungen und Reserven. Dazu gehören insbesondere eine Reserve für Projektrisiken sowie eine Rückstellung für die Teuerung.

— BKP 9: Ausstattung

Typische Positionen der Ausstattung sind das Mobiliar in einem Bürogebäude, Geräte und Maschinen für Raumreinigung und Umgebungspflege, das sogenannte Kleininventar (Papierkörbe, Feuerlöscher etc.) sowie der künstlerische Schmuck.

.

Mehrere Arbeitsgattungen pro Unternehmer möglich

Grundsätzlich werden die Kosten im Baukostenplan BKP 2001 nach Arbeitsgattungen gegliedert. Dies schliesst aber keineswegs aus, dass ein Unternehmer mit seinem Leistungsspektrum in verschiedenen Hauptgruppen erscheinen kann. Nehmen wir als Beispiel den Baumeister. Der grösste Teil seiner Arbeit fällt normalerweise in die Hauptgruppe 2 (Gebäude). Es ist aber auch möglich, dass er einen längeren Graben für die Kanalisation ausserhalb des Grundstücks aushebt (BKP 0: Grundstück), einen Baugrubenabschluss erstellt (BKP 1: Vorbereitungsarbeiten) oder eine Stützmauer für die Umgebungsgestaltung errichtet (BKP 4: Umgebung). Auch ein Spezialfundament für eine grosse Maschine (BKP 3: Betriebseinrichtungen) kann eine typische Baumeisterarbeit sein.

.

Beispiel eines Kostenvoranschlags nach Arbeitsgattungen

.

1.6 Typ 2: Elementbasierter Kostenvoranschlag

Die Kostenermittlung nach Elementen ist, wie bereits erwähnt, eine neuere Errungenschaft im Bauplanungsgewerbe. Die Kosten des Bauwerks werden bei dieser Methode ermittelt, indem man die geschätzten Kosten der einzelnen Elemente addiert. Typische Bauelemente sind Decken, Fassaden, Fenster, Dächer, Verkleidungsbauteile und weitere mehr.

Wir betrachten zuerst den elementbasierten Baukostenplan eBKP-H 2012 näher und wenden uns nachher der Frage zu, wie die Kosten der Elemente ermittelt werden.

.

Der elementbasierte Baukostenplan eBKP-H 2012

Der Baukostenplan für die Elementmethode und somit das elementbasierte Pendent zum vertrauten Baukostenplan nach Arbeitsgattungen ist von der Schweizerischen Zentralstelle für Baurationalisierung (CRB) 2009 publiziert worden (Norm SN 506 511 Baukostenplan Hochbau). Die aktuell gültige Version hat die Bezeichnung eBKP-H 2012. – Nicht näher betrachtet wird der elementbasierte Baukostenplan Tiefbau eBKP-T 2011.

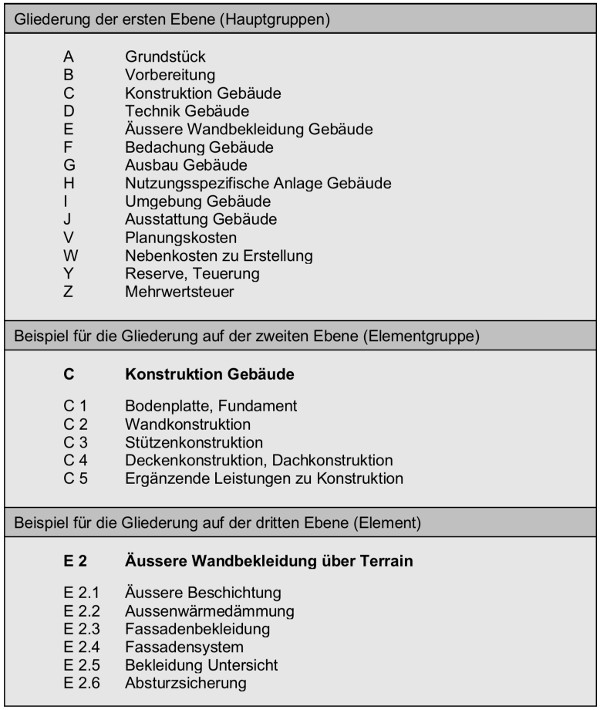

Der eBKP-H 2012 weist drei Gliederungsebenen auf (siehe nachfolgende Abbildung).

• Erste Ebene. Die erste Ebene wird unterteilt in Hauptgruppen. Ihre Gliederung hat noch eine entfernte Ähnlichkeit mit dem traditionellen Baukostenplan nach Arbeitsgattungen BKP 2001 (siehe Beispiel auf Seite 38 f.). Man findet auch hier Begriffe wie Grundstück, Vorbereitung, Umgebung, Ausstattung, Nebenkosten und dergleichen.

• Zweite Ebene. Das Gliederungskriterium der zweiten Ebene ist die Elementgruppe. Die Hauptgruppe C «Konstruktion Gebäude» beispielsweise besteht aus Elementgruppen wie C 1 «Fundament», C2 «Wandkonstruktion» etc. Beim Baukostenplan nach Arbeitsgattungen würde man hier etwa Begriffe wie «Rohbau 1» oder «Ausbau 2» finden, die auf einer ganz anderen Logik basieren.

• Dritte Ebene. Richtig anschaulich wird der Baukasten auf der dritten Gliederungsebene, bei den Elementen. Ausgewählt ist im Beispiel die Elementgruppe E 2 «Äussere Wandbekleidung über Terrain». Hier finden wir beispielsweise die Elemente E 2.2 «Aussenwärmedämmung» oder E 2.4 «Fassadensystem».

.

Gliederung des elementbasierten Baukostenplans eBKP-H 2012

.

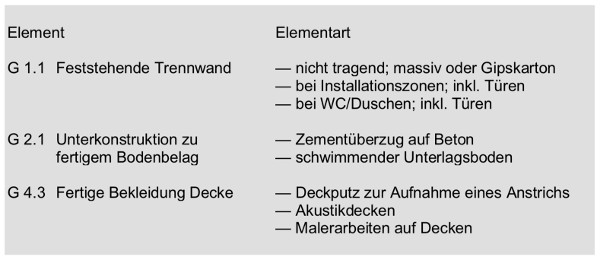

Elementarten

Die Elemente lassen sich weiter differenzieren, indem sogenannte Elementarten geschaffen werden. In der Sprache der Fachleute des Kostenwesens ausgedrückt können Elementarten durch ausgewählte Unterpositionen eines NPK-Kapitels frei gebildet werden (Quelle: CRB, Bauleistungen beschreiben und Baukosten ermitteln; Seite 69). Da die Elementarten nicht Bestandteil des eBKP sind, enthalten sie (im Unterschied zu den Elementen der dritten Gliederungsebene) auch keinen Code, der sie eindeutig identifiziert. Die Elementarten sind also nicht genormt. Im Hinblick auf den Aufbau eines elementbasierten Kostenvoranschlags können somit bestehende Elementarten übernommen, aber auch neue geschaffen werden.

In der unten stehenden Tabelle sind einige Elementarten aufgeführt, die im realen Beispiel eines elementbasierten Kostenvoranschlags auf Seite 45 ff. verwendet werden.

.

Einige Beispiele von Elementarten

.

Kostenkennwerte

Die Schweizerische Zentralstelle für Baurationalisierung (CRB) beschränkt sich nicht darauf, die Kostengliederungssystematik des eBKP zu publizieren. Sie unterstützt zusätzlich die Planer bei ihrer Arbeit, indem sie ihnen bei Bedarf Kosteninformationen zur Verfügung stellt. Dies geschieht einerseits durch den Objektartenkatalog OAK, der Kennwerte auf Stufe Hauptgruppe und Elementgruppe enthält, andererseits durch den Elementarten-Katalog EAK, der Kostenangaben für Elementarten beinhaltet. Nachfolgend betrachten wir ein ausgewähltes Beispiel eines Kostenkennwerts für eine Elementart näher.

.

Beispiel eines Kostenkennwerts für eine Elementart:

Betonwand; d = 0.20 m; Typ 2 (vereinfachte Darstellung)

Quelle: CRB; Bauleistungen beschreiben und Baukosten ermitteln; Seite 70

.

In obigem Beispiel beträgt der Kostenkennwert für die angenommene Art der Ausführung der Betonwand 144.49 Fr./m2. Dieser Richtpreis umfasst alle Teilleistungen, die der Baumeister für die Erstellung dieser Betonwand erbringen muss. Dazu gehören die Schalung, die Bewehrung (Armierung) und der Beton. Die üblichen Nebenarbeiten sind in der Form eines Zuschlags berücksichtigt.

Im betrachteten Beispiel geht es um eine ganz bestimmte Ausprägung des Elements C 2.1 «Aussenwandkonstruktion». Es handelt sich nämlich um eine Betonwand der Dicke 20 cm, einer maximalen Höhe von 2.50 m und dem verwendeten Schalungstyp 2. Dem Anwender steht es frei, das Element nach seinen Bedürfnissen anzupassen. Die Wanddicke kann beispielsweise auch mit 30 cm angenommen werden, oder für die Schalung kann der Typ 1 gewählt werden.

.

Beispiel eines elementbasierten Kostenvoranschlags

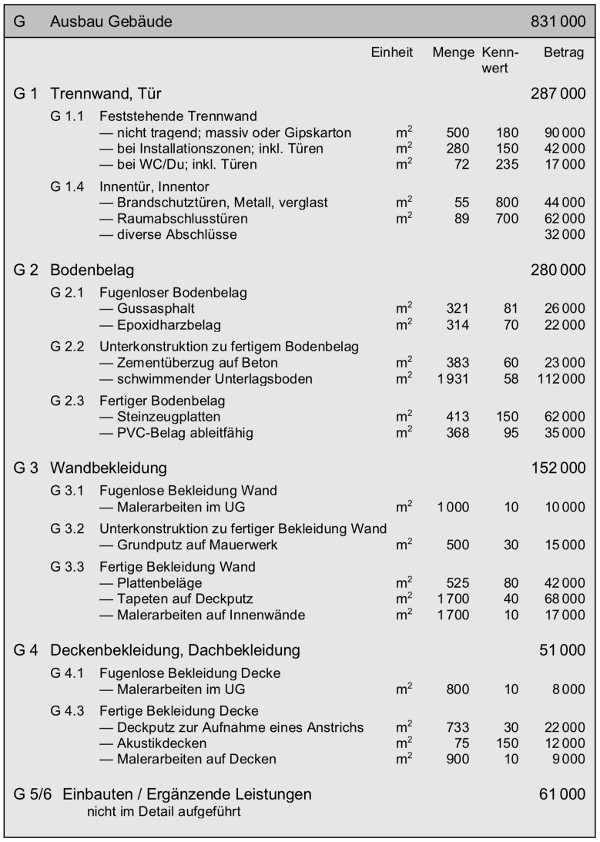

Ein elementbasierter Kostenvoranschlag ist in der Regel recht umfangreich. Wir betrachten deshalb im nachfolgenden Beispiel ab Seite 45 ff. (Anbau an ein Industriegebäude) nur die Hauptgruppe G «Ausbau Gebäude» (Seite 46) etwas genauer. Bei den übrigen Hauptgruppen werden nur die Kosten der Elementgruppen angegeben.

Erläuterungen zum Beispiel

Die Anschaulichkeit der Elementmethode für die Bauherrschaft zeigt sich primär anhand des mittleren der drei Teile (Teil 2 von 3) des nachfolgenden Beispiels, auf der die Kostenermittlung für den Ausbau Gebäude detailliert dargestellt ist. Die Tabelle enthält Kostenkennwerte von unterschiedlichen Ausführungen von Bodenbelägen, Wandbekleidungen und dergleichen. Mit diesen Informationen kann die Bauherrschaft viel eher ein Gefühl für die Kostenstruktur entwickeln, als wenn die Kostenangaben nur gegliedert nach Arbeitsgattungen vorliegen.

Es sei daran erinnert, dass Nebenarbeiten und Zuschläge aller Art in die Kostenkennwerte eingeschlossen sind. Die Kosteninformationen können daher schnell und mit wenig Aufwand verarbeitet werden. Dies wirkt sich besonders bei komplexen Elementen positiv aus (siehe Beispiel Betonwand im Absatz «Kostenkennwerte»; Seite 42 f.). Ohne Elementmethode müssten die beauftragten Bauplaner schon ziemlich viel rechnen, um die Kosten einer Mengeneinheit Betonwand ermitteln zu können. Die anteiligen Kosten von Schalung, Bewehrung und Beton müssten aufwendig ermittelt werden. Zudem gilt es noch, die Nebenarbeiten in Form eines Zuschlags zu berücksichtigen.

Mit der elementbasierten Betrachtungsweise geht die Kostenermittlung wesentlich schneller. Für die Bauherrschaft hat dies die positive Auswirkung, dass die Bauplaner Kostenoptimierungen einfacher durchführen können. Unterschiedliche Entwurfskonzepte und Materialisierungen können mit vertretbarem Aufwand kostenmässig bewertet werden. Die Bauherrschaft wird dabei in grösserem Ausmass zur mündigen Gesprächspartnerin der Bauplaner als beim traditionellen Kostenvoranschlag.

Der nachfolgende reale elementbasierte Kostenvoranschlag ist gegliedert nach der Ausgabe 2009 des eBKP-H (also nicht nach der neusten Ausgabe von 2012). Die Unterschiede sind allerdings recht klein.

.

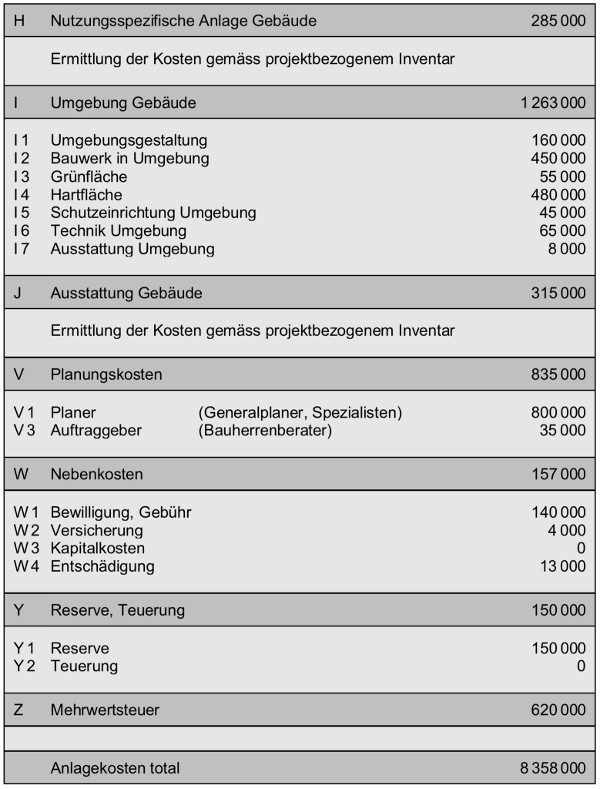

Kostenvoranschlag nach eBKP-H (Ausgabe 2009)

Teil 1/3: Hauptgruppen B bis F

.

Kostenvoranschlag nach eBKP-H (Ausgabe 2009)

Teil 2/3: Hauptgruppe G «Ausbau Gebäude» detailliert dargestellt

.

Kostenvoranschlag nach eBKP-H (Ausgabe 2009)

Teil 3/3: Hauptgruppen H bis Z

.

Exkurs: Die Elementkostengliederung EKG 1995

Im Vorgängerbuch «Günstiger bauen» (erschienen 1999) ist noch eine elementbasierte Methode der Kostenplanung beschrieben gewesen, die als Elementkostengliederung EKG 1995 bezeichnet worden ist. Sie hat den grossen Nachteil gehabt, dass sie nicht kompatibel mit dem normalen Baukostenplan BKP (nach Arbeitsgattungen) gewesen ist. Als Instrument zur Kostenplanung (Erstellung eines elementbasierten Kostenvoranschlags) hat sie zwar ihre Qualitäten gehabt, ihr hat aber die Durchgängigkeit zu anderen Planungsinstrumenten gefehlt. Zur Erstellung der Leistungsverzeichnisse gemäss Normpositionenkatalog NPK beispielsweise haben die Werte aus der EKG 1995 aufwendig umgeschlüsselt werden müssen.